Lộ trình áp dụng IFRS tại Việt Nam? Những điều bạn cần biết

Chuyên mục:

Chuẩn mực liên quan:

TDC

Ngày gửi: 03/01/2020

Lượt xem: 9.956

Cập nhật: 06/12/2024

Nếu bạn có những thắc mắc như:

- Bao giờ các doanh nghiệp tại Việt Nam sẽ phải áp dụng IFRS? hay

- Các doanh nghiệp nào tại Việt Nam sẽ phải áp dụng IFRS?

Bài viết sẽ sau đây sẽ cung cấp câu trả lời cho bạn về những thắc mắc đấy với Lộ trình chi tiết áp dụng IFRS tại Việt Nam do Bộ Tài chính công bố.

Lộ trình áp dụng IFRS tại Việt Nam

Lộ trình áp dụng IFRS tại Việt Nam nằm trong “Đề án áp dụng Chuẩn mực Báo cáo tài chính quốc tế (IFRS) tại Việt Nam” do Bộ Tài chính soạn thảo và công bố tại Quyết định số 345/QĐ-BTC ngày 16/03/2020.

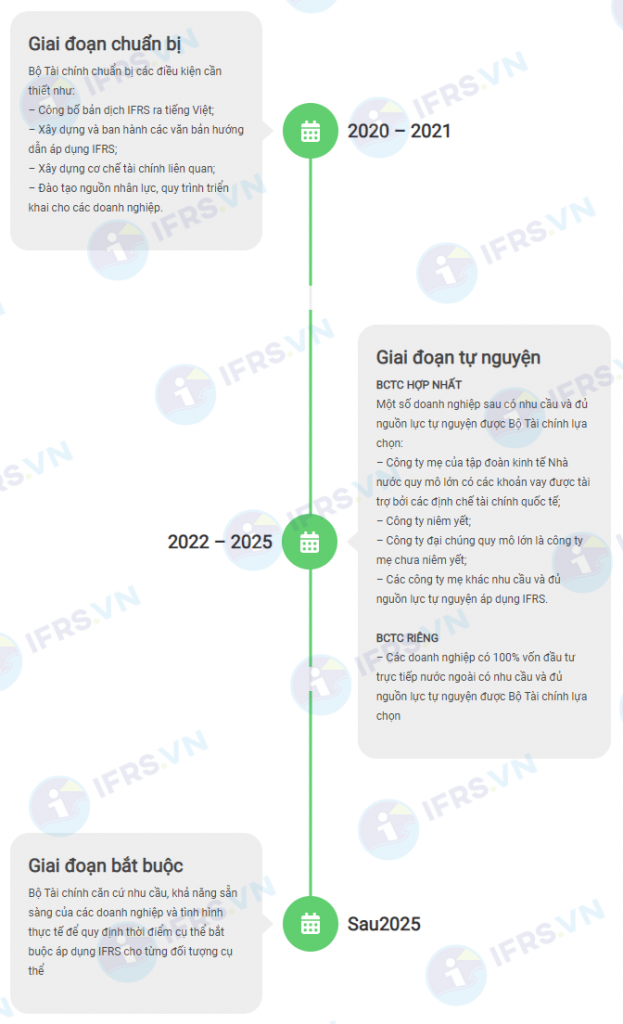

Lộ trình áp dụng này gồm 3 giai đoạn:

- Giai đoạn chuẩn bị: từ năm 2020 đến hết năm 2021

- Giai đoạn áp dụng tự nguyện: từ năm 2022 đến hết năm 2025

- Giai đoạn bắt buộc áp dụng: từ sau năm 2025

Cách thức áp dụng IFRS tại Việt Nam

Doanh nghiệp thuộc đối tượng áp dụng IFRS phải áp dụng tất cả các IFRS đã có hiệu lực theo quy định của IASB tại cùng một thời điểm. Khi IASB có sự sửa đổi, bổ sung các IFRS thì Việt Nam sẽ áp dụng chậm nhất sau 3 năm kể từ thời điểm các sửa đổi, bổ sung IFRS có hiệu lực.

Doanh nghiệp tự nguyện hoặc bắt buộc áp dụng IFRS lập báo cáo tài chính hợp nhất hoặc báo cáo tài chính riêng không phải lập báo cáo tài chính theo VAS, chỉ phải lập duy nhất một bộ báo cáo tài chính theo IFRS để công bố theo pháp luật Việt Nam.

Phương án áp dụng Chuẩn mực kế toán Việt Nam (VAS)

Tất cả các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế hoạt động tại Việt Nam không thuộc đối tượng áp dụng IFRS đều thuộc đối tượng áp dụng VAS.

Trước ngày 31/12/2024, Bộ Tài chính sẽ ban hành mới hệ thống chuẩn mực kế toán Việt Nam theo hướng phù hợp với IFRS, yêu cầu quản lý, điều hành của Việt Nam và nhu cầu của doanh nghiệp.

Sau đó, Bộ Tài chính sẽ thường xuyên rà soát lại VAS, cập nhật những thay đổi của IFRS để đảm bảo VAS phù hợp ở mức độ cao nhất với thông lệ quốc tế.