(Bản dịch BTC 2019) IAS 19 – Phúc lợi của người lao động

Chỉ mục:

Chuẩn mực liên quan:

TDC

Ngày gửi: 11/02/2020

Lượt xem: 3.673

Cập nhật: 23/12/2024

Bản dịch được thu thập từ Bản dự thảo dịch tiếng Việt xin ý kiến của Bộ Tài chính năm 2019. Xin lưu ý khi sử dụng.

Mục tiêu

1. Mục tiêu của Chuẩn mực này là hướng dẫn các nguyên tắc kế toán và thuyết minh thông tin về phúc lợi của người lao động. Chuẩn mực này yêu cần đơn vị ghi nhận:

(a) một khoản nợ phải trả khi người lao động đã thực hiện công việc để đổi lấy các khoản phúc lợi được trả trong tương lai; và

(b) một khoản chi phí khi đơn vị được hưởng lợi ích kinh tế phát sinh từ các công việc do người lao động thực hiện để đổi lấy các khoản phúc lợi của người lao động.

Phạm vi

2. Chuẩn mực này áp dụng cho tất cả các khoản phúc lợi của người lao động, ngoại trừ những phúc lợi thuộc phạm vi áp dụng của Chuẩn mực IFRS 2 – Các khoản thanh toán trên cơ sở cổ phiếu.

3. Chuẩn mực này không áp dụng đối với báo cáo cho quỹ phúc lợi của người lao động (xem IAS 26 Kế toán và Báo cáo Quỹ Phúc lợi Hưu trí).

4. Phúc lợi của người lao động nằm trong phạm vi áp dụng của Chuẩn mực này bao gồm các phúc lợi được cung cấp:

(a) theo các quỹ phúc lợi chính thức hoặc các thỏa thuận chính thức giữa đơn vị và cá nhân người lao động, nhóm người lao động hoặc đại diện của họ;

(b) theo các yêu cầu pháp luật, hoặc theo các thỏa thuận ngành nghề, mà qua đó các đơn vị được yêu cầu phải đóng góp cho các quỹ phúc lợi quốc gia, địa phương, ngành hoặc các quỹ phúc lợi có sự tham gia của nhiều bên sử dụng lao động; hoặc là

(c) bởi những thông lệ không chính thức làm phát sinh nghĩa vụ ngầm định. Các thông lệ không chính thức làm phát sinh nghĩa vụ ngầm định khi đơn vị không có sự lựa chọn nào khác ngoài việc chi trả phúc lợi của người lao động. Một ví dụ về nghĩa vụ ngầm định là khi một sự thay đổi trong các thông lệ không chính thức của đơn vị sẽ tạo ra những thiệt hại không thể chấp nhận được làm ảnh hưởng tới mối quan hệ giữa đơn vị với người lao động.

5. Phúc lợi của người lao động bao gồm:

(a) phúc lợi ngắn hạn cho người lao động dự kiến sẽ được thanh toán toàn bộ trong vòng 12 tháng sau khi kết thúc kỳ báo cáo năm mà người lao động đã thực hiện các công việc cho đơn vị chẳng hạn như:

- (i) tiền công, tiền lương và đóng góp an sinh xã hội;

- (ii) nghỉ phép hàng năm và nghỉ ốm;

- (iii) phân phối lợi nhuận và tiền thưởng; và

- (iv) các lợi ích không bằng tiền (như chăm sóc y tế, nhà ở, xe hơi và hàng hóa hoặc dịch vụ miễn phí hoặc được trợ cấp) cho người lao động hiện tại;

(b) Phúc lợi sau khi nghỉ việc, chẳng hạn như:

- (i) phúc lợi hưu trí (ví dụ lương hưu và các khoản thanh toán một lần khi nghỉ hưu); và

- (ii) các lợi ích sau khi nghỉ việc khác, ví dụ như bảo hiểm nhân thọ và chăm sóc y tế sau khi nghỉ việc;

(c) các khoản phúc lợi dài hạn khác cho người lao động, chẳng hạn như:

- (i) ngày nghỉ có hưởng lương dài hạn, như nghỉ thâm niên hoặc nghỉ phép để nghiên cứu có hưởng lương;

- (ii) nghỉ lễ kỉ niệm và các phúc lợi dài hạn khác;

- (iii) trợ cấp tàn tật dài hạn; và

(d) lợi ích khi thôi việc

6. Phúc lợi của người lao động bao gồm các khoản phúc lợi được cung cấp cho người lao động hoặc cho người phụ thuộc hoặc người thụ hưởng của họ và có thể được thanh toán bằng tiền (hoặc bằng hàng hóa hoặc dịch vụ) trực tiếp cho người lao động, cho vợ/chồng, con cái hoặc người phụ thuộc khác hoặc thông qua các đối tượng khác, chẳng hạn như công ty bảo hiểm.

7. Người lao động có thể làm việc cho đơn vị toàn thời gian, bán thời gian, không có thời hạn, theo thời vụ hoặc ngắn hạn. Đối với mục đích của Chuẩn mực này, người lao động bao gồm cả giám đốc và các nhân viên quản lý khác.

Các định nghĩa

8. Các thuật ngữ trong Chuẩn mực này được hiểu như sau:

Định nghĩa phúc lợi của người lao động

Phúc lợi của người lao động là tất cả các khoản chi trả của đơn vị dưới mọi hình thức cho người lao động cho công việc mà người lao động thực hiện tại đơn vị hoặc các khoản chi trả do chấm dứt hợp đồng lao động.

Phúc lợi ngắn hạn của người lao động là các khoản phúc lợi cho người lao động (ngoại trừ lợi ích khi thôi việc) dự kiến sẽ được thanh toán toàn bộ trong vòng 12 tháng sau khi kết thúc kỳ báo cáo năm mà người lao động đã thực hiện các công việc cho đơn vị.

Phúc lợi sau khi nghỉ việc là các khoản phúc lợi cho người lao động (ngoài trừ các khoản lợi ích khi thôi việc và phúc lợi ngắn hạn cho người lao động) mà đơn vị phải trả cho người lao động sau khi kết thúc hợp đồng lao động.

Các khoản phúc lợi dài hạn khác của người lao động là tất cả các khoản phúc lợi cho người lao động không phải là phúc lợi ngắn hạn của người lao động, lợi ích sau khi nghỉ việc, và lợi ích khi thôi việc.

Phúc lợi khi thôi việc là các khoản phúc lợi mà đơn vị phải thanh toán cho người lao động vì chấm dứt hợp đồng lao động do:

(a) đơn vị quyết định chấm dứt hợp đồng với người lao động trước ngày nghỉ hưu thông thường; hoặc

(b) người lao động quyết định chấp nhận chấm dứt hợp đồng lao động để được nhận các khoản phúc lợi do đơn vị đề xuất.

Các định nghĩa liên quan đến phân loại quỹ phúc lợi

Quỹ phúc lợi sau khi nghỉ việc là các thỏa thuận chính thức hoặc không chính thức mà theo đó đơn vị phải chi trả các khoản phúc lợi sau khi nghỉ việc cho một hoặc nhiều người lao động.

Quỹ đóng góp xác định là quỹ phúc lợi sau khi nghỉ việc theo đó đơn vị phải nộp các khoản đóng góp cố định vào một đơn vị riêng biệt (một quỹ), và sẽ không có nghĩa vụ pháp lý hay nghĩa vụ ngầm định buộc phải trả thêm các khoản đóng góp nào khác trong trường hợp quỹ này không có đủ tài sản để chi trả phúc lợi cho người lao động liên quan đến thời gian làm việc hiện tại và trước đó của người lao động.

Quỹ lợi ích xác định là quỹ lợi ích sau khi nghỉ việc không thuộc loại quỹ đóng góp xác định.

Quỹ phúc lợi có sự tham gia của nhiều bên sử dụng lao động là quỹ đóng góp xác định (ngoại trừ quỹ của nhà nước) hoặc quỹ lợi ích xác định (ngoại trừ quỹ của nhà nước) mà:

(a) tích lũy tài sản do nhiều đơn vị đóng góp mà không chịu sự kiểm soát chung về việc đóng góp quỹ; và

(b) sử dụng các tài sản đó để chi trả phúc lợi cho người lao động thuộc nhiều đơn vị khác nhau, trên cơ sở không có sự phân biệt đơn vị sử dụng lao động khi xác định mức đóng góp và mức phúc lợi chi trả.

Các định nghĩa liên quan đến nợ phải trả (tài sản) phúc lợi thuần được xác định

Nợ phải trả (tài sản) phúc lợi thuần được xác định là giá trị thâm hụt hoặc thặng dư sau khi được điều chỉnh để phản ánh ảnh hưởng của việc giới hạn tài sản phúc lợi thuần được xác định ở mức trần của tài sản.

Thâm hụt hoặc thặng dư là:

(a) giá trị hiện tại của nghĩa vụ phúc lợi xác định, trừ (-)

(b) giá trị hợp lý của tài sản quỹ (nếu có).

Mức trần tài sản là giá trị hiện tại của lợi ích kinh tế sẵn có dưới hình thức hoàn trả từ quỹ hoặc giảm trừ khoản đóng góp trong tương lai vào quỹ.

Giá trị hiện tại của nghĩa vụ phúc lợi xác định là giá trị hiện tại, không khấu trừ bất kỳ tài sản nào của quỹ, của các khoản thanh toán dự kiến trong tương lai để chi trả cho nghĩa vụ phát sinh từ thời gian phục vụ hiện tại và trước đó của người lao động.

Tài sản quỹ bao gồm:

(a) các tài sản được nắm giữ bởi quỹ phúc lợi dài hạn cho người lao động; và

(b) các hợp đồng bảo hiểm đủ điều kiện.

Tài sản được nắm giữ bởi quỹ phúc lợi dài hạn cho người lao động là tài sản (ngoại trừ công cụ tài chính không được phép chuyển nhượng do đơn vị báo cáo phát hành) mà:

(a) được nắm giữ bởi một đơn vị (một quỹ) được thành lập dưới dạng pháp nhân khác với đơn vị báo cáo và chỉ tồn tại với mục đích duy nhất là để chi trả hoặc trợ cấp phúc lợi cho người lao động; và

(b) chỉ dùng để chi trả hoặc cấp phúc lợi cho người lao động, không được dùng để thanh toán cho các chủ nợ của đơn vị báo cáo (kể cả trong trường hợp phá sản) và không được trả lại cho đơn vị báo cáo, trừ khi:

- (i) các tài sản còn lại của quỹ đủ để đáp ứng tất cả các nghĩa vụ phúc lợi cho người lao động của quỹ hoặc của đơn vị báo cáo; hoặc

- (ii) các tài sản được trả lại cho đơn vị báo cáo để hoàn trả các khoản phúc lợi mà đơn vị đã chi trả cho người lao động.

Hợp đồng bảo hiểm đủ điều kiện là một hợp đồng bảo hiểm được phát hành bởi một công ty bảo hiểm không phải là một bên liên quan (theo định nghĩa tại Chuẩn mực IAS 24 Thuyết minh thông tin về các bên liên quan) của đơn vị báo cáo, khi số tiền thu được từ hợp đồng này:

(a) chỉ có thể sử dụng để chi trả hoặc trợ cấp phúc lợi cho người lao động theo quỹ lợi ích xác định; và

(b) không được dùng để thanh toán cho các chủ nợ của đơn vị báo cáo (ngay cả trong trường hợp phá sản), và không được trả lại cho đơn vị báo cáo, trừ khi:

- (i) tiền thu được phản ánh số tài sản thặng dư không cần dùng để chi trả cho các nghĩa vụ phúc lợi của người lao động liên quan tới hợp đồng bảo hiểm; hoặc

- (ii) tiền thu được trả lại cho đơn vị báo cáo để hoàn trả cho đơn vị các khoản phúc lợi đã chi trả cho người lao động.

Giá trị hợp lý là giá có thể nhận được khi bán một tài sản hoặc giá chuyển nhượng một khoản nợ phải trả trong một giao dịch tự nguyện có tổ chức giữa các bên tham gia thị trường tại ngày xác định giá trị. (Xem Chuẩn mực IFRS 13 Xác định giá trị hợp lý.)

Các định nghĩa liên quan đến chi phí phúc lợi xác định

Chi phí phục vụ bao gồm:

(a) chi phí phục vụ hiện tại là phần tăng lên về giá trị hiện tại của nghĩa vụ phúc lợi xác định phát sinh do người lao động làm việc cho đơn vị trong kỳ hiện tại;

(b) chi phí phục vụ quá khứ là sự thay đổi trong giá trị hiện tại của nghĩa vụ phúc lợi xác định phát sinh do người lao động làm việc cho đơn vị trong các kỳ trước, là kết quả của việc bổ sung quỹ phúc lợi (đưa vào áp dụng hay hủy bỏ, hoặc thay đổi quỹ lợi ích xác định) hoặc thu hẹp quy mô (đơn vị giảm đáng kể số người lao động tham gia quỹ phúc lợi); và

(c) các khoản lãi hoặc lỗ phát sinh khi thanh toán.

Lãi thuần từ nợ phải trả (tài sản) phúc lợi thuần được xác định là sự biến động theo thời gian của nợ phải trả (tài sản) phúc lợi xác định thuần phát sinh trong kỳ.

Tái xác định giá trị của nợ phải trả (tài sản) phúc lợi thuần xác định bao gồm:

(a) chênh lệch từ tính toán dựa trên mô hình thống kê;

(b) lãi từ tài sản quỹ, không bao gồm các khoản nằm trong lãi thuần từ nợ phải trả (tài sản) phúc lợi thuần được xác định; và

(c) bất kỳ thay đổi nào từ ảnh hưởng của mức trần tài sản, không bao gồm các khoản nằm trong lãi thuần từ nợ phải trả (tài sản) phúc lợi thuần được xác định.

Chênh lệch từ tính toán dựa trên mô hình thống kê là các thay đổi về giá trị hiện tại của nghĩa vụ phúc lợi xác định phát sinh từ:

(a) các điều chỉnh theo thực tế (ảnh hưởng của chênh lệch giữa các giả định tính toán dựa trên mô hình thống kê và thực tế phát sinh); và

(b) ảnh hưởng của thay đổi về các giả định tính toán dựa trên mô hình thống kê.

Lãi từ tài sản quỹ là các khoản lãi, cổ tức và các thu nhập khác từ tài sản quỹ, cùng với các khoản lãi hoặc lỗ đã thực hiện và chưa thực hiện từ tài sản của quỹ, trừ đi:

(a) chi phí quản lý tài sản quỹ; và

(b) bất kỳ khoản thuế phải trả nào của quỹ, ngoại trừ số thuế đã bao gồm trong các giả định tính toán dựa trên mô hình thống kê được sử dụng để xác định giá trị hiện tại của nghĩa vụ phúc lợi xác định.

Thanh toán là một giao dịch qua đó loại trừ toàn bộ các nghĩa vụ pháp lý hoặc nghĩa vụ ngầm định đối với một phần hoặc toàn bộ phúc lợi được cung cấp bởi quỹ lợi ích xác định, ngoại trừ khoản chi trả phúc lợi cho người lao động hoặc đại diện cho người lao động đã được quy định trong các điều khoản của quỹ phúc lợi và đã được đưa vào trong các giả định tính toán dựa trên mô hình thống kê.

Phúc lợi ngắn hạn cho người lao động

9. Phúc lợi ngắn hạn cho người lao động dự kiến sẽ được thanh toán trong vòng 12 tháng sau khi kết thúc kỳ báo cáo năm mà người lao động đã thực hiện các công việc cho đơn vị bao gồm các khoản:

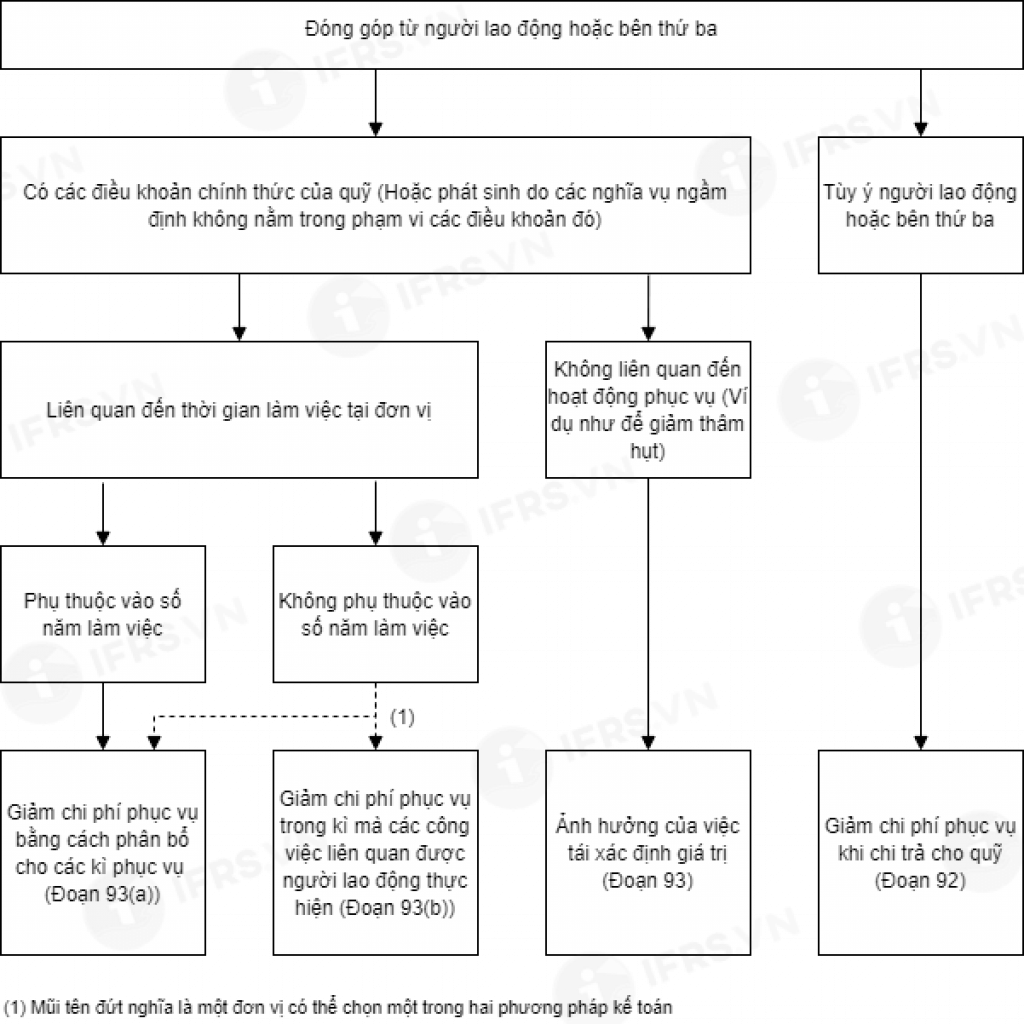

(a) tiền công, tiền lương và các khoản đóng góp an sinh xã hội;

(b) nghỉ phép hàng năm và nghỉ ốm;

(c) phân phối lợi nhuận và tiền thưởng; và

(d) các lợi ích không bằng tiền (như chăm sóc y tế, nhà ở, xe hơi và hàng hóa hoặc dịch vụ miễn phí hoặc được trợ cấp) cho người lao động hiện tại;

10. Đơn vị không cần phải phân loại lại phúc lợi ngắn hạn cho người lao động nếu đơn vị dự kiến thay đổi thời điểm thanh toán. Tuy nhiên, nếu các đặc tính của phúc lợi thay đổi (chẳng hạn như thay đổi từ phúc lợi không lũy kế sang phúc lợi lũy kế) hoặc nếu sự thay đổi trong thời điểm thanh toán dự kiến không phải là tạm thời, đơn vị cần xem xét liệu các khoản phúc lợi đó có còn phù hợp với định nghĩa của phúc lợi ngắn hạn cho người lao động hay không.

Ghi nhận và xác định giá trị của

Phúc lợi ngắn hạn cho người lao động

11. Khi người lao động đã làm việc tại đơn vị trong một kỳ kế toán, đơn vị phải ghi nhận giá trị chưa chiết khấu của khoản phúc lợi ngắn hạn của người lao động mà đơn vị dự kiến sẽ chi trả cho công việc người lao động đã thực hiện:

(a) khoản nợ phải trả (chi phí phải trả), sau khi trừ đi các khoản tiền đã thanh toán. Nếu số tiền đã thanh toán vượt quá giá trị chưa chiết khấu của các khoản phúc lợi, đơn vị sẽ ghi nhận khoản chi trả vượt trội như một tài sản (chi phí trả trước) tới khi chi phí trả trước này giảm trừ hết các khoản thanh toán trong tương lai hoặc hoàn trả bằng tiền mặt.

(b) khoản chi phí, trừ khi một Chuẩn mực khác yêu cầu hoặc cho phép việc ghi nhận các khoản phúc lợi vào nguyên giá của tài sản (ví dụ như Chuẩn mực IAS 2 Hàng tồn kho và Chuẩn mực IAS 16 Tài sản cố định hữu hình).

12. Các đoạn 13, 16 và 19 giải thích phương pháp áp dụng đoạn 11 đối với phúc lợi ngắn hạn cho người lao động dưới hình thức ngày nghỉ có hưởng lương, quỹ khen thưởng và phân phối lợi nhuận.

Ngày nghỉ có hưởng lương ngắn hạn

13. Đơn vị ghi nhận chi phí dự kiến của phúc lợi ngắn hạn cho người lao động dưới hình thức nghỉ phép có hưởng lương theo đoạn 11 như sau:

(a) trong trường hợp nghỉ phép hưởng lương được quyền lũy kế, khi người lao động có quyền được nghỉ phép có hưởng lương gia tăng theo công việc họ thực hiện.

(b) trong trường hợp nghỉ phép hưởng lương không được lũy kế, đơn vị ghi nhận khi người lao động nghỉ phép.

14. Đơn vị có thể trả lương cho ngày nghỉ của người lao động vì nhiều lý do bao gồm ngày lễ, nghỉ ốm và nghỉ do thương tật ngắn hạn, nghỉ thai sản hoặc nghỉ sinh con, nghỉ để thực hiện nghĩa vụ bồi thẩm viên và nghĩa vụ quân sự. Ngày nghỉ có hưởng lương được chia thành hai loại:

(a) lũy kế; và

(b) không lũy kế.

15. Ngày nghỉ có hưởng lương lũy kế là những ngày nghỉ được chuyển tiếp và có thể sử dụng trong tương lai nếu số ngày nghỉ trong giai đoạn hiện tại chưa được sử dụng hết. Ngày nghỉ có hưởng lương lũy kế có thể được thanh toán (nói cách khác, người lao động có quyền nhận thanh toán bằng tiền mặt cho ngày nghỉ phép chưa sử dụng khi thôi việc tại đơn vị) hoặc không thanh toán (khi người lao động không được thanh toán bằng tiền mặt cho những ngày nghỉ phép chưa sử dụng khi thôi việc tại đơn vị). Một nghĩa vụ phát sinh khi người lao động có thêm lợi ích từ ngày nghỉ được hưởng lương trong tương lai từ các công việc do người lao động thực hiện tại đơn vị. Nghĩa vụ tồn tại và được ghi nhận ngay cả khi ngày nghỉ có hưởng lương không được thanh toán, mặc dù có khả năng người lao động có thể thôi việc trước khi họ sử dụng các ngày nghỉ có hưởng lương lũy kế không được thanh toán. Và khả năng đó sẽ ảnh hưởng đến việc đo lường nghĩa vụ của đơn vị.

16. Đơn vị xác định chi phí dự kiến của ngày nghỉ có hưởng lương lũy kế là số tiền tăng thêm mà đơn vị dự kiến sẽ trả cho các ngày nghỉ chưa được sử dụng lũy kế tính tới thời điểm cuối kỳ báo cáo.

17. Phương pháp nêu trong đoạn trước đo lường nghĩa vụ bằng cách ước tính số tiền thanh toán tăng thêm đơn thuần do phát sinh từ việc lợi ích được lũy kế. Trong nhiều trường hợp, đơn vị có thể không cần phải tính toán chi tiết để ước tính rằng không có nghĩa vụ trọng yếu đối với ngày nghỉ có hưởng lương chưa được sử dụng. Ví dụ như nghĩa vụ phát sinh từ nghỉ ốm nhiều khả năng chỉ trọng yếu nếu chính thức hoặc không chính thức hiểu rằng ngày nghỉ ốm chưa được sử dụng có thể được sử dụng như nghỉ phép hàng năm có hưởng lương.

| Ví dụ minh họa đoạn 16 và 17 |

| Đơn vị có 100 người lao động, mỗi người được hưởng năm ngày nghỉ ốm được trả lương mỗi năm. Nghỉ ốm chưa sử dụng có thể được chuyển tiếp trong một năm dương lịch. Nghỉ ốm được trừ ra khỏi tổng số các ngày nghỉ được hưởng lương của năm hiện tại và sau đó là của năm trước đó (theo phương pháp nhập sau xuất trước). Vào ngày 31 tháng 12 năm 20X1, trung bình ngày nghỉ chưa sử dụng là hai ngày cho mỗi người lao động. Đơn vị dự kiến, dựa trên kinh nghiệm, 92 người lao động sẽ nghỉ bệnh không quá năm ngày trong 20X2 và tám người lao động còn lại sẽ nghỉ bệnh trung bình sáu ngày rưỡi. Đơn vị ước tính rằng họ sẽ trả thêm mười hai ngày lương nghỉ ốm cho số ngày nghỉ ốm chưa sử dụng lũy kế tới ngày 31 tháng 12 năm 20X1 (mỗi ngày rưỡi cho tám người lao động). Do đó, đơn vị ghi nhận một khoản nợ bằng mười hai ngày lương. |

18. Ngày nghỉ được hưởng lương không tích lũy không được chuyển tiếp sẽ mất hiệu lực nếu ngày nghỉ của giai đoạn hiện tại không được sử dụng hết và không cho phép người lao động được nhận thanh toán bằng tiền mặt cho ngày nghỉ chưa được sử dụng khi nghỉ việc tại đơn vị. Đây thường là trường hợp trả lương khi nghỉ ốm (ngày nghỉ không được sử dụng trong quá khứ không làm tăng ngày nghỉ trong tương lai), nghỉ thai sản hoặc nghỉ sinh con và ngày nghỉ được hưởng lương cho nghĩa vụ bồi thẩm viên hoặc nghĩa vụ quân sự. Đơn vị không ghi nhận nợ phải trả hoặc chi phí phát sinh cho đến thời điểm nghỉ phép, bởi vì thời gian người lao động phục vụ không làm tăng giá trị phúc lợi.

Quỹ tiền thưởng và phân phối lợi nhuận

19. Đơn vị sẽ ghi nhận chi phí dự kiến cho phân phối lợi nhuận và tiền thưởng theo khoản 11 khi và chỉ khi:

(a) đơn vị có nghĩa vụ pháp lý hoặc nghĩa vụ ngầm định phải thực hiện thanh toán cho các khoản phúc lợi này, phát sinh từ kết quả của các sự kiện trong quá khứ; và

(b) có thể có một ước tính đáng tin cậy cho nghĩa vụ này.

Nghĩa vụ hiện tại chỉ tồn tại khi và chỉ khi đơn vị không có sự lựa chọn nào ngoài việc thực hiện thanh toán này.

20. Theo một số quỹ phân phối lợi nhuận, người lao động chỉ nhận được một phần lợi nhuận nếu họ vẫn còn làm việc cho đơn vị sau một khoảng thời gian xác định. Các quỹ lợi ích như vậy tạo ra một nghĩa vụ ngầm định khi người lao động làm việc cho đơn vị mà làm tăng giá trị phúc lợi của họ khi họ tiếp tục làm việc cho đến khi kết thúc thời gian xác định trên. Việc xác định các nghĩa vụ ngầm định như vậy phải phản ánh khả năng một số người lao động có thể rời đi mà không nhận được khoản phân phối lợi nhuận.

| Ví dụ minh họa đoạn 20 |

| Quỹ phân phối lợi nhuận yêu cầu đơn vị phải chia một tỷ lệ lợi nhuận cụ thể trong năm cho người lao động làm việc tại đơn vị trong năm đó. Nếu không có người lao động nghỉ việc trong năm, tổng lợi nhuận phân phối phải thanh toán là 3% lợi nhuận. Đơn vị này ước tính ảnh hưởng của khả năng thôi việc của người lao động sẽ làm giảm khoản thanh toán còn 2,5% lợi nhuận. Đơn vị ghi nhận khoản phải trả và chi phí tương ứng với 2,5% lợi nhuận. |

21. Đơn vị có thể không có nghĩa vụ pháp lý để trả tiền thưởng. Tuy nhiên, trong một số trường hợp, đơn vị có thông lệ trả tiền thưởng. Trong những trường hợp như vậy, đơn vị có nghĩa vụ ngầm định vì đơn vị không có lựa chọn nào ngoài việc trả tiền thưởng. Việc xác định nghĩa vụ ngầm định phải phản ánh khả năng một số người lao động có thể nghỉ mà không nhận được tiền thưởng.

22. Đơn vị có thể ước tính một cách đáng tin cậy về nghĩa vụ pháp lý hoặc nghĩa vụ ngầm định cho quỹ chia sẻ lợi nhuận hoặc tiền thưởng khi và chỉ khi:

(a) các điều khoản chính thức của quỹ có một công thức xác định giá trị của lợi ích của người lao động;

(b) đơn vị xác định số tiền phải trả trước khi báo cáo tài chính được phê chuẩn để phát hành; hoặc

(c) dựa trên thực tế trong quá khứ đưa ra bằng chứng rõ ràng về giá trị của nghĩa vụ ngầm định của đơn vị.

23. Nghĩa vụ từ quỹ phân phối lợi nhuận và tiền thưởng phát sinh từ công việc của người lao động chứ không phải từ giao dịch với chủ sở hữu đơn vị. Do đó, đơn vị ghi nhận khoản quỹ phân phối lợi nhuận và tiền thưởng là chi phí chứ không ghi nhận như một khoản lợi nhuận chi trả cho chủ sở hữu.

24. Nếu các khoản thanh toán từ quỹ phân phối lợi nhuận và tiền thưởng dự kiến không được thanh toán toàn bộ trong vòng mười hai tháng sau khi kết thúc kỳ báo cáo năm mà người lao động thực hiện công việc liên quan, các khoản thanh toán đó được xem là các khoản phúc lợi của người lao động dài hạn khác (xem đoạn 153–158).

Thuyết minh

25. Mặc dù Chuẩn mực này không yêu cầu thuyết minh cụ thể về phúc lợi ngắn hạn cho người lao động, các Chuẩn mực khác có thể yêu cầu thuyết minh thêm. Ví dụ như Chuẩn mực IAS 24 yêu cầu thuyết minh về phúc lợi cho các nhân sự quản lý chủ chốt. Chuẩn mực IAS 1 Trình bày Báo cáo tài chính yêu cầu thuyết minh chi phí phúc lợi người lao động.

Quỹ lợi ích sau khi nghỉ việc: phân biệt giữa quỹ đóng góp xác định và quỹ lợi ích xác định

26. Lợi ích sau khi nghỉ việc bao gồm:

(a) phúc lợi hưu trí (ví dụ: lương hưu và các khoản thanh toán một lần khi nghỉ hưu); và

(b) các lợi ích sau khi nghỉ việc khác, chẳng hạn như bảo hiểm nhân thọ và chăm sóc y tế sau khi nghỉ việc.

Quỹ lợi ích sau khi nghỉ việc là thỏa thuận mà theo đó đơn vị cung cấp lợi ích sau khi nghỉ việc cho người lao động. Đơn vị áp dụng Chuẩn mực này cho tất cả các thỏa thuận như vậy cho dù có thành lập đơn vị riêng biệt để thực hiện nhận đóng góp và thực hiện thanh toán lợi ích cho người lao động hay không.

27. Quỹ lợi ích sau khi nghỉ việc được phân loại là quỹ đóng góp xác định hoặc là quỹ lợi ích xác định tùy thuộc vào bản chất kinh tế dựa vào các điều khoản và điều kiện chính của của quỹ đó.

28. Đối với quỹ đóng góp xác định, nghĩa vụ pháp lý hoặc nghĩa vụ ngầm định của đơn vị được giới hạn ở số tiền mà đơn vị đồng ý đóng góp cho quỹ. Do đó, lợi ích sau khi nghỉ việc mà người lao động được nhận được xác định bằng số tiền đóng góp của đơn vị (và có thể từ cả người lao động) cho quỹ lợi ích sau khi nghỉ việc hoặc cho một công ty bảo hiểm, cùng với lãi đầu tư phát sinh từ những đóng góp đó. Do đó, rủi ro từ mô hình thống kê (khi lợi ích ít hơn dự kiến) và rủi ro đầu tư (tài sản đầu tư sẽ không đủ để đáp ứng lợi ích dự kiến) về bản chất thuộc về người lao động.

29. Ví dụ cho trường hợp nghĩa vụ của đơn vị không bị giới hạn ở số tiền mà đơn vị đồng ý đóng góp cho quỹ là khi đơn vị có nghĩa vụ pháp lý hoặc nghĩa vụ ngầm định thông qua:

(a) thể thức của quỹ lợi ích không chỉ liên quan đến số tiền đóng góp mà còn yêu cầu đơn vị phải đóng góp thêm nếu tài sản không đủ để chi trả các phúc lợi trong thể thức của quỹ lợi ích;

(b) bảo lãnh, trực tiếp hoặc gián tiếp thông qua quỹ, cho khoản lãi xác định từ các khoản đóng góp; hoặc

(c) những thông lệ không chính thức làm phát sinh nghĩa vụ ngầm định. Ví dụ, một nghĩa vụ ngầm định có thể phát sinh khi đơn vị có tiền lệ gia tăng phúc lợi cho người lao động cũ để bù đắp mức tăng lạm phát ngay khi không có nghĩa vụ pháp lý bắt buộc làm như vậy.

30. Đối với quỹ lợi ích xác định:

(a) nghĩa vụ của đơn vị là cung cấp các phúc lợi đã thỏa thuận cho các người lao động hiện tại và người lao động cũ; và

(b) rủi ro dựa trên mô hình thống kê (mà phúc lợi sẽ có giá trị cao hơn dự kiến) và rủi ro đầu tư bị giảm, về bản chất, thuộc về công ty. Nếu dựa trên mô hình thống kê hoặc kết quả đầu tư thực tế tệ hơn dự kiến, nghĩa vụ của công ty có thể bị tăng lên.

31. Đoạn 32–49 giải thích sự khác biệt giữa quỹ đóng góp xác định và quỹ lợi ích xác định trong trường hợp các quỹ phúc lợi có sự tham gia của nhiều bên sử dụng lao động, quỹ lợi ích xác định chia sẻ rủi ro giữa các đơn vị chịu sự kiểm soát chung, quỹ lợi ích nhà nước và bảo hiểm phúc lợi.

Quỹ phúc lợi có sự tham gia của nhiều bên sử dụng lao động

32. Đơn vị sẽ phân loại quỹ có sự tham gia của nhiều bên sử dụng lao động là quỹ đóng góp xác định hoặc là quỹ lợi ích xác định dựa theo các điều khoản của quỹ (bao gồm mọi nghĩa vụ ngầm định ngoài các điều khoản chính thức).

33. Nếu đơn vị tham gia vào một quỹ lợi ích xác định có sự tham gia của nhiều bên sử dụng lao động, trừ khi áp dụng đoạn 34, đơn vị đó sẽ:

(a) hạch toán tỷ lệ tương ứng của đơn vị trong nghĩa vụ lợi ích xác định, tài sản quỹ và chi phí liên quan đến quỹ theo cách tương tự như đối với bất kỳ quỹ lợi ích xác định nào khác; và

(b) thuyết minh thông tin theo yêu cầu của đoạn 135–148 (ngoại trừ đoạn 148(d)).

34. Khi không có đủ thông tin để hạch toán cho quỹ lợi ích xác định có sự tham gia của nhiều bên sử dụng lao động theo quỹ lợi ích xác định, đơn vị phải:

(a) hạch toán cho quỹ theo hướng dẫn tại các đoạn 51 và 52 như là quỹ đóng góp xác định; và

(b) thuyết minh thông tin theo yêu cầu của đoạn 148.

35. Một ví dụ về quỹ lợi ích xác định có sự tham gia của nhiều bên sử dụng lao động là trong đó:

(a) quỹ được tài trợ dựa trên cơ sở làm bao nhiêu trả bấy nhiêu: các khoản đóng góp được xác định ở mức dự kiến đủ để trả các khoản phúc lợi trong cùng thời gian đó; và phúc lợi trong tương lai phát sinh trong giai đoạn hiện tại sẽ được chi trả từ các khoản đóng góp trong tương lai; và

(b) phúc lợi của người lao động được xác định theo thời gian làm việc của họ và các đơn vị tham gia không thể rút ra khỏi quỹ mà không đóng góp cho các phúc lợi mà người lao động được hưởng được cho đến ngày rút ra. Quỹ như vậy tạo ra rủi ro từ mô hình thống kê cho đơn vị: nếu phúc lợi cuối cùng có được vào cuối kỳ báo cáo cao hơn dự kiến, đơn vị sẽ phải tăng mức đóng góp hoặc thuyết phục người lao động chấp nhận mức giảm lợi ích. Do đó, quỹ như vậy là quỹ lợi ích xác định.

36. Khi có đủ thông tin về quỹ lợi ích xác định có sự tham gia của nhiều bên sử dụng lao động, đơn vị hạch toán tỷ lệ tương ứng của đơn vị cho phần nghĩa vụ lợi ích xác định, tài sản quỹ và chi phí liên quan quỹ lợi ích sau khi nghỉ việc tương tự như đối với quỹ lợi ích xác định khác. Tuy nhiên, đơn vị có thể không thể xác định được tỷ lệ tương ứng của mình trong tình hình tài chính và kết quả hoạt động của quỹ một cách đáng tin cậy. Điều này có thể xảy ra khi:

(a) quỹ này khiến các đơn vị tham gia gặp rủi ro từ mô hình thống kê liên quan đến người lao động hiện tại và trước đây của các đơn vị khác, dẫn đến kết quả là không có cơ sở nhất quán và đáng tin cậy để phân bổ nghĩa vụ, tài sản quỹ và chi phí cho các đơn vị riêng biệt tham gia quỹ ; hoặc

(b) đơn vị không có quyền tiếp cận với đầy đủ thông tin của quỹ để đáp ứng các yêu cầu của Chuẩn mực này.

Trong những trường hợp đó, đơn vị hạch toán quỹ như thể đó là quỹ đóng góp xác định và thuyết minh thông tin theo yêu cầu của đoạn 148.

37. Có thể có một hợp đồng thỏa thuận giữa quỹ phúc lợi có sự tham gia của nhiều bên sử dụng lao động và những người tham gia để xác định cách thức phân bổ mức thặng dư (hoặc tài trợ thâm hụt) trong quỹ cho những người tham gia. Người tham gia vào quỹ phúc lợi có sự tham gia của nhiều bên sử dụng lao động với một thỏa thuận như vậy hạch toán như quỹ đóng góp xác định theo đoạn 34 sẽ ghi nhận tài sản hoặc nợ phải trả phát sinh từ hợp đồng thỏa thuận và kết quả lãi hoặc lỗ trong Báo cáo kết quả hoạt động kinh doanh.

| Ví dụ minh họa đoạn 37 |

| Đơn vị tham gia vào quỹ lợi ích xác định có sự tham gia của nhiều bên sử dụng lao động không có chuẩn bị định giá quỹ trên cơ sở IAS 19. Do đó, đơn vị hạch toán quỹ này như là quỹ đóng góp xác định. Kết quả định giá quỹ không theo Chuẩn mực IAS 19 cho thấy thâm hụt CU100 triệutrong quỹ này. Quỹ đã đồng ý bằng hợp đồng một lịch trình đóng góp với các bên sử dụng lao động tham gia trong quỹ sẽ loại bỏ thâm hụt trong năm năm tới. Tổng số đóng góp của đơn vị theo hợp đồng là CU8 triệu. |

| Đơn vị ghi nhận nợ phải trả cho khoản đóng góp được điều chỉnh theo giá trị tiền tệ theo thời gian và chi phí bằng nhau trong Báo cáo kết quả hoạt động kinh doanh. |

38. Các quỹ phúc lợi có sự tham gia của nhiều bên sử dụng lao động khác với các quỹ quản trị nhóm. Quỹ quản trị nhóm chỉ đơn thuần là tổng hợp các quỹ của người sử dụng lao động đơn lẻ kết hợp lại để cho phép người sử dụng lao động tham gia tập hợp tài sản của họ cho mục đích đầu tư và giảm chi phí quản lý đầu tư và chí phi quản lý, trong khi yêu cầu của người sử dụng lao động khác nhau nên được tách biệt riêng theo lợi ích của người lao động của họ. Các quỹ quản trị nhóm không gây khó khăn kế toán vì đơn vị có sẵn thông tin để ghi nhận quỹ khác và bởi vì các quỹ đó không khiến các đơn vị tham gia gặp rủi ro từ mô hình thống kê liên quan đến người lao động hiện tại và người lao động cũ của các đơn vị khác. Các định nghĩa trong Chuẩn mực này yêu cầu đơn vị phân loại quỹ quản trị nhóm thành quỹ đóng góp xác định hoặc quỹ lợi ích xác định theo các điều khoản của quỹ (bao gồm mọi nghĩa vụ ngầm định ngoài các điều khoản chính thức).

39. Khi xác định thời điểm ghi nhận và cách đo lường nợ phải trả liên quan đến đến việc thanh lý một quỹ lợi ích xác định có sự tham gia của nhiều bên sử dụng lao động hoặc liên quan đến việc đơn vị rút khỏi quỹ lợi ích xác định có sự tham gia của nhiều bên sử dụng lao động, đơn vị sẽ áp dụng Chuẩn mực IAS 37 Dự phòng, Nợ tiềm tàng và Tài sản tiềm tàng.

Quỹ lợi ích xác định chia sẻ rủi ro giữa các đơn vị chịu sự kiểm soát chung

40. Quỹ lợi ích xác định chia sẻ rủi ro giữa các đơn vị chịu sự kiểm soát chung ví dụ: công ty mẹ và các công ty con trong tập đoàn, không phải là quỹ phúc lợi có sự tham gia của nhiều bên sử dụng lao động.

41. Đơn vị tham gia vào một quỹ như vậy phải thu thập đầy đủ thông tin làm cho các giả định áp dụng cho cả quỹ theo yêu cầu của Chuẩn mực này. Nếu có một thỏa thuận trong hợp đồng hoặc có chính sách quy định về việc tính riêng chi phí lợi ích thuần được xác định của quỹ theo hướng dẫn của Chuẩn mực này cho từng đơn vị trong tập đoàn, thì các đơn vị của họ sẽ ghi nhận chi phí phúc lợi thuần được xác định trong báo cáo tài chính riêng. Nếu không có thỏa thuận hoặc chính sách như vậy, chi phí phúc lợi thuần được xác định sẽ được ghi nhận trong báo cáo tài chính riêng của đơn vị sử dụng lao động nào về mặt pháp lý đóng vai trò là bên tài trợ cho quỹ. Các đơn vị khác, trong báo cáo tài chính riêng, sẽ ghi nhận khoản chi phí bằng với khoản đóng góp mà họ phải trả trong kỳ.

42. Các đơn vị khi tham gia vào một quỹ như vậy được coi là giao dịch với bên liên quan. Do đó, các đơn vị sẽ thuyết minh trong báo cáo tài chính riêng các thông tin theo yêu cầu của đoạn 149.

Quỹ nhà nước

43. Đơn vị hạch toán cho quỹ nhà nước tương tự như đối với quỹ phúc lợi có sự tham gia của nhiều bên sử dụng lao động (xem đoạn 32–39).

44. Quỹ nhà nước được thành lập theo luật định và được dùng cho cho tất cả các đơn vị (hoặc một số nhóm đơn vị cụ thể nào đó, ví dụ như trong một ngành cụ thể) và được điều hành bởi chính quyền quốc gia hoặc địa phương hoặc bởi một cơ quan khác (ví dụ: một cơ quan được thành lập cho mục đích này) không chịu sự kiểm soát hoặc ảnh hưởng từ các đơn vị. Một số quỹ được thành lập bởi một đơn vị vừa đáp ứng nghĩa vụ phúc lợi bắt buộc, thay thế cho các phúc lợi mà thông thường thuộc quỹ nhà nước, vừa đáp ứng các phúc lợi tự nguyện bổ sung. Quỹ như vậy không phải là quỹ nhà nước.

45. Quỹ nhà nước phân loại là quỹ lợi ích xác định hoặc quỹ đóng góp xác định tùy thuộc vào nghĩa vụ của đơn vị đối với quỹ. Nhiều quỹ nhà nước được đóng góp dựa trên cơ sở làm bao nhiêu trả bấy nhiêu: các khoản đóng góp được đặt ở mức dự kiến đủ để trả các khoản phúc lợi trong cùng thời gian đó; và phúc lợi trong tương lai phát sinh trong giai đoạn hiện tại sẽ được chi trả từ các khoản đóng góp trong tương lai. Tuy nhiên, trong đa số các quỹ nhà nước, đơn vị không có nghĩa vụ pháp lý hoặc nghĩa vụ ngầm định để trả các phúc lợi trong tương lai: nghĩa vụ duy nhất của đơn vị là phải trả các khoản đóng góp khi đến hạn và nếu đơn vị không còn sử dụng người lao động thuộc quỹ nhà nước, thì đơn vị sẽ không có nghĩa vụ để phải trả những phúc lợi mà người lao động có được trong những năm trước. Vì lý do này, quỹ nhà nước thường là quỹ đóng góp xác định. Tuy nhiên, nếu quỹ nhà nước là quỹ lợi ích xác định, đơn vị áp dụng các đoạn 32–39.

Bảo hiểm phúc lợi

46. Đơn vị có thể trả phí bảo hiểm để tài trợ cho quỹ lợi ích sau khi nghỉ việc. Đơn vị sẽ coi quỹ đó như một quỹ đóng góp xác định trừ khi đơn vị sẽ có (trực tiếp hoặc gián tiếp thông qua quỹ) một nghĩa vụ pháp lý hoặc ngầm định:

(a) phải trả phúc lợi trực tiếp cho người lao động khi đến hạn; hoặc

(b) phải trả thêm nếu công ty bảo hiểm không thanh toán tất cả các phúc lợi cho người lao động trong tương lai liên quan đến công việc của người lao động thực hiện trong hiện tại và kỳ trước đó.

Nếu đơn vị có các nghĩa vụ pháp lý hoặc ngầm định như vậy, đơn vị sẽ coi quỹ đó là quỹ lợi ích xác định.

47. Các phúc lợi được bảo hiểm bởi hợp đồng bảo hiểm không nhất thiết phải có mối quan hệ trực tiếp hoặc tất yếu với nghĩa vụ của đơn vị cho phúc lợi của người lao động. Các quỹ lợi ích sau khi nghỉ việc liên quan tới hợp đồng bảo hiểm cũng có sự phân biệt giữa dựa trên kế toán và tài trợ quỹ như các quỹ được tài trợ khác.

48. Trường hợp đơn vị tài trợ cho nghĩa vụ cung cấp lợi ích sau khi nghỉ việc bằng cách đóng góp vào hợp đồng bảo hiểm, theo đó, đơn vị (trực tiếp, gián tiếp thông qua quỹ, thông qua cơ chế nào đó thiết lập bảo hiểm trong tương lai hoặc thông qua mối quan hệ của bên liên quan với công ty bảo hiểm) vẫn giữ nguyên nghĩa vụ pháp lý hoặc nghĩa vụ ngầm định, việc thanh toán phí bảo hiểm không tương ứng với thỏa thuận đóng góp được xác định. Theo đó đơn vị:

(a) hạch toán cho hợp đồng bảo hiểm đủ điều kiện như một tài sản quỹ (xem đoạn 8); và

(b) ghi nhận các hợp đồng bảo hiểm khác như là quyền hoàn trả (nếu các hợp đồng thỏa mãn các tiêu chí trong đoạn 116).

49. Trong trường hợp hợp đồng bảo hiểm đứng tên một người hoặc một nhóm người tham gia quỹ và đơn vị không có bất kỳ nghĩa vụ pháp lý hoặc ngầm định phải bù đắp cho bất kỳ tổn thất nào trong hợp đồng, đơn vị không có nghĩa vụ phải trả phúc lợi cho người lao động và công ty bảo hiểm là bên duy nhất có trách nhiệm thanh toán các phúc lợi đó. Việc thanh toán phí bảo hiểm cố định cho các hợp đồng, về bản chất, là thanh toán nghĩa vụ phúc lợi cho người lao động, chứ không phải là một khoản đầu tư để đáp ứng nghĩa vụ này. Do đó, đơn vị không được ghi nhận tài sản hoặc nợ phải trả. Và theo đó, đơn vị xem các khoản thanh toán đó là đóng góp cho quỹ đóng góp xác định.

Quỹ lợi ích sau khi nghỉ việc: quỹ đóng góp xác định

50. Kế toán cho các quỹ đóng góp xác định là đơn giản vì nghĩa vụ của đơn vị trong mỗi kỳ được xác định bởi số tiền phải đóng góp cho kỳ đó. Do đó, không cần có các giả định dựa trên mô hình thống kê để đo lường nghĩa vụ hoặc chi phí và không có khả năng có bất kỳ chênh lệch nào từ tính toán dựa trên mô hình thống kê. Ngoài ra, các nghĩa vụ được ghi nhận trên cơ sở không sử dụng lãi suất chiết khấu, trừ trường hợp các khoản đó không được thanh toán toàn bộ trong vòng mười hai tháng sau khi kết thúc kỳ báo cáo hàng năm mà người lao động thực hiện công việc.

Ghi nhận và xác định giá trị

51. Khi một người lao động đã thực hiện công việc cho một đơn vị trong một khoảng thời gian, đơn vị đó sẽ ghi nhận khoản đóng góp phải trả cho quỹ đóng góp xác định để đổi lấy công việc đó:

(a) một khoản nợ phải trả (chi phí phải trả), sau khi trừ đi các khoản đóng góp đã trả trước đó. Nếu khoản đóng góp đã trả vượt quá khoản đóng góp cần thiết trước khi kết thúc kỳ báo cáo, đơn vị sẽ ghi nhận phần chênh lệch đó là một tài sản (chi phí trả trước) khi khoản này có khả năng ví dụ như làm giảm các khoản thanh toán trong tương lai hoặc giúp đơn vị được hoàn lại tiền.

(b) một khoản chi phí, trừ khi một Chuẩn mực khác yêu cầu hoặc cho phép việc ghi nhận các khoản đóng góp phúc lợi vào nguyên giá của tài sản (ví dụ như Chuẩn mực IAS 2 Hàng tồn kho và IAS 16 Tài sản cố định hữu hình).

52. Khi các khoản đóng góp cho quỹ đóng góp xác định dự kiến sẽ không được thanh toán toàn bộ trong mười hai tháng tính từ ngày kết thúc kỳ báo cáo hàng năm mà người lao động thực hiện công việc, các khoản đó sẽ được chiết khấu theo lãi suất chiết khấu quy định trong đoạn 83.

Thuyết minh

53. Đơn vị thuyết minh số tiền được ghi nhận là khoản chi phí cho quỹ đóng góp xác định.

54. Chuẩn mực IAS 24 yêu cầu đơn vị thuyết minh thông tin về khoản đóng góp cho quỹ đóng góp xác định cho các nhân sự quản lý chủ chốt.

Quỹ lợi ích sau khi nghỉ việc: quỹ lợi ích xác định

55. Kế toán cho các quỹ lợi ích xác định rất phức tạp vì cần có các giả định dựa trên mô hình thống kê để xác định nghĩa vụ và chi phí và có khả năng có chênh lệch từ tính toán dựa trên mô hình thống kê. Hơn nữa, các nghĩa vụ được xác định trên cơ sở sử dụng lãi suất chiết khấu vì các khoản đó có thể được thanh toán nhiều năm sau khi người lao động thực hiện công việc.

Ghi nhận và xác định giá trị

56. Quỹ lợi ích xác định có thể không được đóng góp, hoặc có thể được đóng góp toàn bộ hoặc một phần bởi một đơn vị, và đôi khi bởi người lao động đóng góp vào một đơn vị hoặc quỹ được tách biệt về mặt pháp lý với đơn vị báo cáo và tách biệt với các phúc lợi của người lao động khác đã trả trước đó. Việc thanh toán các phúc lợi được đóng góp khi đến hạn không chỉ phụ thuộc vào tình hình tài chính và hiệu quả đầu tư của quỹ mà còn phụ thuộc vào khả năng, và sự sẵn sàng, để đáp ứng bất kỳ sự thiếu hụt nào trong tài sản của quỹ của đơn vị. Do đó, đơn vị về mặt bản chất phải bảo đảm cho các rủi ro từ mô hình thống kê và rủi ro đầu tư của quỹ. Do đó, chi phí được ghi nhận cho quỹ lợi ích xác định không nhất thiết là số tiền đóng góp trong kỳ.

57. Cách hoạch toán của đơn vị cho quỹ lợi ích xác định bao gồm các bước sau:

(a) xác định thâm hụt hoặc thặng dư. Bao gồm việc:

- (i) sử dụng một mô hình thống kê, phương thức thống kê ước tính đơn vị, để có ước tính đáng tin cậy về chi phí phúc lợi của đơn vị mà người lao động có được từ việc thực hiện vông việc của họ trong kỳ hiện tại và trước đó (xem đoạn 67–69). Điều này đòi hỏi đơn vị phải xác định khoản phúc lợi phân phối cho các giai đoạn hiện tại và trước đó (xem đoạn 70–74) và đưa ra ước tính (giả định dựa trên mô hình thống kê) về các biến số liên quan đến số lượng người lao động (như tỷ lệ người lao động nghỉ việc và tỷ lệ tử vong của người lao động) và các biến số tài chính (như việc tăng lương trong tương lai và các chi phí y tế) sẽ ảnh hưởng đến chi phí của phúc lợi của người lao động (xem đoạn 75–98).

- (ii) chiết khấu khoản phúc lợi để xác định giá trị hiện tại của nghĩa vụ phúc lợi xác định và chi phí phục vụ hiện tại (xem đoạn 67–69 và 83–86).

- (iii) lấy giá trị hiện tại của nghĩa vụ phúc lợi xác định trừ đi giá trị hợp lý của tất cả tài sản quỹ (xem đoạn 113–115).

(b) xác định giá trị của nợ phải trả (tài sản) phúc lợi thuần được xác định là số tiền thâm hụt hoặc thặng dư được xác định trong (a), sau điều chỉnh các ảnh hưởng của việc giới hạn giá trị tài sản phúc lợi thuần ở mức trần tài sản (xem đoạn 64).

(c) xác định giá trị được ghi nhận vào báo cáo kết quả hoạt động kinh doanh:

- (i) chi phí phục vụ hiện tại (xem đoạn 70–74 và đoạn 122A).

- (ii) mọi chi phí phục vụ quá khứ và lãi hoặc lỗ khi thanh toán (xem đoạn 99–112).

- (iii) lãi thuần trên nợ phải trả (tài sản) phúc lợi thuần được xác định (xem đoạn 123–126).

(d) tái xác định giá trị của nợ phải trả (tài sản) phúc lợi thuần xác định, được ghi nhận trong thu nhập toàn diện khác, bao gồm:

- (i) chênh lệch từ tính toán dựa trên mô hình thống kê (xem đoạn 128 và 129);

- (ii) lãi từ tài sản quỹ, ngoại trừ các khoản đã được bao gồm trong lãi thuần từ nợ phải trả (tài sản) phúc lợi thuần được xác định (xem đoạn 130); và

- (iii) mọi thay đổi do ảnh hưởng của mức trần tài sản (xem đoạn 64), ngoại trừ các khoản được bao gồm trong lãi thuần từ nợ phải trả (tài sản) phúc lợi thuần được xác định.

Khi một đơn vị có nhiều hơn một quỹ lợi ích xác định, đơn vị đó áp dụng, các bước ghi nhận này riêng cho từng quỹ trọng yếu.

58. Một đơn vị cần xác định nợ phải trả (tài sản) phúc lợi thuần được xác định thường xuyên để giá trị ghi nhận trong báo cáo tài chính không khác biệt trọng yếu với giá trị sẽ được xác định vào cuối kỳ báo cáo.

59. Chuẩn mực này khuyến khích, nhưng không yêu cầu, đơn vị phải sử dụng chuyên gia toán thống kê hành nghề để xác định giá trị của nghĩa vụ cung cấp lợi ích sau khi nghỉ việc trọng yếu của đơn vị. Trên thực tế, đơn vị có thể sử dụng chuyên gia toán thống kê để xác định giá trị chi tiết nghĩa vụ trước khi kết thúc kỳ báo cáo. Tuy nhiên, kết quả của việc định giá đó phải được cập nhật cho các giao dịch và các thay đổi trọng yếu (bao gồm thay đổi giá thị trường và lãi suất) cho đến cuối kỳ báo cáo.

60. Trong một số trường hợp, ước tính, trung bình và công thức tính toán tắt có thể cung cấp một tính toán đáng tin cậy gần bằng với tính toán chi tiết được minh họa trong Chuẩn mực này.

Kế toán cho nghĩa vụ ngầm định

61. Đơn vị không chỉ hạch toán cho nghĩa vụ pháp lý của mình theo các điều khoản chính thức của một quỹ lợi ích xác định, mà còn cho bất kỳ nghĩa vụ mang tính ngầm định nào phát sinh từ thông lệ không chính thức. Các thông lệ không chính thức làm phát sinh nghĩa vụ ngầm định khi đơn vị không có sự lựa chọn thực tế nào khác ngoài việc chi trả lợi ích của người lao động. Một ví dụ về nghĩa vụ ngầm định là khi một sự thay đổi trong các thông lệ không chính thức của đơn vị sẽ tạo ra những thiệt hại không thể chấp nhận được tới mối quan hệ giữa đơn vị với người lao động.

62. Các điều khoản chính thức của một quỹ lợi ích xác định có thể cho phép một đơn vị chấm dứt nghĩa vụ của mình đối với quỹ. Tuy nhiên, thường thì rất khó để một đơn vị có thể chấm dứt nghĩa vụ của mình đối với quỹ phúc lơi (mà không cần thanh toán) nếu người lao động vẫn còn làm việc tại đơn vị. Do đó, trong trường hợp không có bằng chứng ngược lại, đơn vị hạch toán các khoản lợi ích sau khi nghỉ việc với giả định rằng đơn vị sẽ tiếp tục chi trả những phúc lợi đó trong suốt thời gian làm việc còn lại của người lao động.

Bảng cân đối kế toán

63. Đơn vị sẽ ghi nhận nợ phải trả (tài sản) phúc lợi thuần được xác định trong bảng cân đối kế toán.

64. Khi đơn vị có thặng dư từ quỹ lợi ích xác định, giá trị tài sản phúc lợi thuần được xác định ở mức thấp hơn giữa:

(a) thặng dư trong quỹ lợi ích xác định; và

(b) mức trần tài sản, được xác định theo phương pháp chiết khấu dòng tiền quy định trong đoạn 83.

65. Một tài sản phúc lợi thuần được xác định có thể phát sinh khi quỹ lợi ích xác định đã bị đóng góp dư hoặc khi phát sinh lãi dựa trên mô hình thống kê. Một đơn vị ghi nhận tài sản phúc lợi thuần được xác định trong các trường hợp như vậy vì:

(a) đơn vị có khả năng kiểm soát nguồn lực của quỹ, vốn là khả năng sử dụng thặng dư để tạo ra lợi ích trong tương lai;

(b) khả năng kiểm soát đó là kết quả của các sự kiện trong quá khứ (khoản tiền đơn vị đã đóng góp và công việc được người lao động thực hiện); và

(c) quyền đơn vị hưởng các lợi ích kinh tế trong tương lai dưới hình thức giảm trừ các khoản đóng góp trong tương lai hoặc được hoàn lại tiền mặt, dù được trực tiếp cho đơn vị hoặc gián tiếp cho một quỹ lợi ích khác bị thâm hụt. Mức trần tài sản là giá trị hiện tại của những phúc lợi trong tương lai đó.

Ghi nhận và xác định giá trị: giá trị hiện tại của nghĩa vụ phúc lợi được xác định và chi phí phục vụ hiện tại

66. Tổng chi phí của một quỹ lợi ích xác định có thể bị ảnh hưởng bởi nhiều biến số, chẳng hạn như mức lương cuối cùng, tỷ lệ người lao động nghỉ việc và tỷ lệ tử vong của người lao động, đóng góp của người lao động và thay đổi của chi phí y tế. Tổng chi phí của quỹ lợi ích là không chắc chắn và sự không chắc chắn này có thể sẽ tồn tại trong một thời gian dài. Để xác định giá trị hiện tại của nghĩa vụ chi trả lợi ích sau khi nghỉ việc và xác định chi phí phục vụ hiện tại có liên quan, đơn vị cần:

(a) áp dụng một phương pháp định giá dựa trên mô hình thống kê (xem đoạn 67–69);

(b) phân bổ phúc lợi cho các giai đoạn mà người lao động làm việc (xem đoạn 70–74); và

(c) đưa ra các giả định dựa trên mô hình thống kê (xem đoạn 75–98).

Phương pháp định giá dựa trên mô hình thống kê

67. Một đơn vị sẽ sử dụng phương pháp thống kê ước tính đơn vị để xác định giá trị hiện tại của nghĩa vụ phúc lợi được xác định và chi phí phục vụ hiện tại có liên quan và, nếu có, chi phí phục vụ quá khứ.

68. Phương pháp thống kê ước tính đơn vị (đôi khi được biết đến là phương pháp trích trước chi phí phúc lợi phân chia theo tỷ lệ dựa trên công việc hoặc phương pháp phúc lợi/năm phục vụ) xem mỗi thời kỳ phục vụ sẽ tạo ra một đơn vị quyền lợi bổ sung (xem đoạn 70–74) và xác định giá trị của từng đơn vị này một cách riêng biệt để xác định giá trị nghĩa vụ cuối cùng (xem đoạn 75–98).

| Ví dụ minh họa đoạn 68 |

| Đơn vị có nghĩa vụ phải trả một khoản phúc lợi khi người lao động nghỉ việc bằng 1 phần trăm tổng tiền lương của năm làm việc cuối cùng tại đơn vị. Mức lương trong năm 1 là 10.000 CU và được cho là sẽ tăng ở mức 7% (tăng kép) mỗi năm. Lãi suất chiết khấu được sử dụng là 10% mỗi năm. Bảng dưới đây minh họa cách tính nghĩa vụ phúc lợi phải trả cho một người lao động dự kiến sẽ nghỉ việc vào cuối năm thứ 5, giả định rằng không có thay đổi nào trong các giả định của mô hình thống kê. Để đơn giản, ví dụ này bỏ qua các điều chỉnh liên quan tới giả định rằng người lao động có thể nghỉ việc sớm hơn hoặc muộn hơn. |

| Năm | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| CU | CU | CU | CU | CU | |

| Phúc lợi đóng góp: | |||||

| – năm trước | 0 | 131 | 262 | 393 | 524 |

| – năm nay (1% của lương cuối cùng) | 131 | 131 | 131 | 131 | 131 |

| – năm nay và năm trước | 131 | 262 | 393 | 524 | 655 |

| Nghĩa vụ đầu kỳ | – | 89 | 196 | 324 | 476 |

| Lãi xuất 10% | – | 9 | 20 | 33 | 48 |

| Chi phí phục vụ hiện tại | 89 | 98 | 108 | 119 | 131 |

| Nghĩa vụ cuối kỳ | 89 | 196 | 324 | 476 | 655 |

| Chú thích: 1. Nghĩa vụ đầu kỳ là giá trị hiện tại của phúc lợi được phân bổ cho các năm trước. 2. Chi phí phục vụ hiện tại là giá trị hiện tại của phúc lợi được phân bổ cho năm hiện tại. 3. Nghĩa vụ cuối kỳ là giá trị hiện tại của lợi ích được phân bổ cho các năm hiện tại và trước đó. |

69. Đơn vị chiết khấu toàn bộ nghĩa vụ cung cấp lợi ích sau khi nghỉ việc ngay cả khi một phần nghĩa vụ dự kiến sẽ được chi trả trong vòng mười hai tháng sau kỳ báo cáo.

Phân bổ phúc lợi cho các giai đoạn phục vụ

70. Khi xác định giá trị hiện tại của nghĩa vụ phúc lợi được xác định và chi phí phục vụ hiện tại và, nếu có, chi phí phục vụ quá khứ, đơn vị sẽ phân bổ phúc lợi cho các giai đoạn người lao động làm việc tại đơn vị theo công thức của quỹ lợi ích. Tuy nhiên, nếu công việc của người lao động trong những năm sau đó dẫn đến mức phúc lợi cao hơn một cách trọng yếu so với những năm trước, thì đơn vị phải phân bổ phúc lợi trên cơ sở đường thẳng từ:

(a) Ngày đầu tiên mà công việc của người lao động giúp họ có được các phúc lợi theo quỹ lợi ích (cho dù các phúc lợi đó có điều kiện rang buộc đối với công việc trong tương lai hay không) cho đến

(b) ngày mà người lao động có làm thêm cũng sẽ không giúp họ có thêm khoản phúc lợi nào trọng yếu nữa theo quỹ lợi ích, ngoài việc tăng lương.

71. Phương thức thống kê ước tính đơn vị yêu cầu đơn vị phân bổ phúc lợi cho giai đoạn hiện tại (để xác định chi phí phục vụ hiện tại) và giai đoạn hiện tại và trước đó (để xác định giá trị hiện tại của nghĩa vụ phúc lợi được xác định). Đơn vị phân bổ phúc lợi cho các giai đoạn phát sinh nghĩa vụ cung cấp lợi ích sau khi nghỉ việc. Nghĩa vụ đó phát sinh khi người lao động làm việc để đổi lấy các lợi ích sau khi nghỉ việc mà đơn vị dự kiến sẽ trả trong các kỳ báo cáo trong tương lai. Các kỹ thuật tính toán dựa trên mô hình thống kê cho phép đơn vị xác định nghĩa vụ đó một cách đáng tin cậy để ghi nhận nghĩa vụ phải trả của đơn vị.

| Ví dụ minh họa đoạn 71 |

| 1. Quỹ lợi ích xác định phải chi trả khoản phúc lợi gộp là 100 CU khi nghỉ hưu cho mỗi năm người lao động làm việc tại đơn vị. Khoản phúc lợi 100 CU được phân bổ cho mỗi năm. Chi phí phục vụ hiện tại là giá trị hiện tại của 100 CU. Giá trị hiện tại của nghĩa vụ phúc lợi được xác định là giá trị hiện tại của 100 CU, nhân với số năm phục vụ cho đến cuối kỳ báo cáo. Nếu phúc lợi được thanh toán ngay lập tức khi người lao động nghỉ việc, chi phí phục vụ hiện tại và giá trị hiện tại của nghĩa vụ phúc lợi được xác định phản ánh ngày mà người lao động dự kiến sẽ nghỉ. Do đó, với ảnh hưởng của việc chiết khấu, giá trị đó sẽ ít hơn giá trị được xác định nếu người lao động nghỉ vào cuối kỳ báo cáo. 2. Quỹ lợi ích cung cấp lương hưu hàng tháng bằng 0,2 phần trăm tiền lương của năm cuối cùng cho mỗi năm người lao động làm việc tại đơn vị. Lương hưu sẽ trả từ năm người lao động được 65 tuổi. Khoản phúc lợi bằng với giá trị hiện tại vào ngày nghỉ hưu dự kiến của lương hưu hàng tháng là 0,2% mức lương ước tính của năm cuối cùng từ ngày nghỉ hưu dự kiến cho đến ngày qua đời dự kiến được phân bổ cho mỗi năm người lao động làm việc tại đơn vị. Chi phí phục vụ hiện tại là giá trị hiện tại của khoản phúc lợi đó. Giá trị hiện tại của nghĩa vụ phúc lợi được xác định là giá trị hiện tại của các khoản thanh toán lương hưu hàng tháng 0,2% lương cuối cùng, nhân với số năm làm việc cho đến cuối kỳ báo cáo. Chi phí phục vụ hiện tại và giá trị hiện tại của nghĩa vụ phúc lợi xác định phải được chiết khấu vì các khoản thanh toán lương hưu bắt đầu ở tuổi 65. |

72. Công việc người lao động thực hiện làm phát sinh nghĩa vụ đối với quỹ lợi ích xác định ngay cả khi các phúc lợi đó phụ thuộc vào các điều kiện trong tương lai (hay nói cách khác là người lao động chưa được trao quyền). Công việc người lao động thực hiện trước ngày trao quyền vẫn tạo ra nghĩa vụ ngầm định cho đơn vị bởi vì, vào cuối mỗi kỳ báo cáo kế tiếp, công việc cần thực hiện trong tương lai mà người lao động sẽ phải thực hiện để được hưởng phúc lợi sẽ giảm đi. Khi xác định nghĩa vụ phúc lợi được xác định, đơn vị xem xét khả năng một số người lao động có thể không đáp ứng điều kiện để được hưởng phúc lợi. Ví dụ như, mặc dù một số lợi ích sau khi nghỉ việc như phúc lợi y tế sau khi nghỉ việc, chỉ được trả khi sự kiện xác định xảy ra là khi người lao động không còn làm việc tại đơn vị nữa, nghĩa vụ phát sinh khi người lao động thực hiện công việc để đổi lấy phúc lợi đó. Khả năng sự kiện đó xảy ra sẽ ảnh hưởng đến việc đo lường nghĩa vụ của đơn vị, nhưng không phải để xác định nghĩa vụ đó có tồn tại hay không.

| Ví dụ minh họa đoạn 72 |

| 1. Quỹ trả phúc lợi 100 CU cho mỗi năm phục vụ của người lao động và được trả sau mười năm phục vụ. Giá trị phúc lợi của 100 CU được phân bổ cho mỗi năm. Trong mười năm đầu tiên, chi phí phục vụ hiện tại và giá trị hiện tại của nghĩa vụ phải phản ánh khả năng người lao động không thể hoàn thành mười năm phục vụ. 2. Quỹ trả một khoản phúc lợi 100 CU cho mỗi năm làm việc, ngoại trừ thời gian người lao động làm việc trước 25 tuổi. Phúc lợi được trả ngay lập tức. Không có phúc lợi nào được phân bổ cho giai đoạn làm việc trước 25 tuổi vì công việc trước ngày đó không tạo nên phúc lợi (có điều kiện hoặc không có điều kiện). Khoản phúc lợi của 100 CU được phân bổ cho mỗi năm tiếp theo. |

73. Nghĩa vụ sẽ tăng lên cho đến ngày mà người lao động thực hiện them công việc cũng làm tăng các phúc lợi trọng yếu tương lai. Khi đó, tất cả phúc lợi được phân bổ cho các giai đoạn kết thúc vào hoặc trước ngày đó. Phúc lợi được phân bổ cho từng kỳ kế toán theo công thức của quỹ lợi ích. Tuy nhiên, nếu phúc lợi của một người lao động trong những năm sau đó dẫn đến mức phúc lợi cao hơn một cách trọng yếu so với những năm trước, thì đơn vị phải phân bổ phúc lợi trên cơ sở đường thẳng cho đến ngày mà người lao động làm việc thêm cũng sẽ không tăng phúc lợi nào trọng yếu trong tương lai nữa. Đó là bởi vì công việc người lao động thực hiện trong cả giai đoạn về cơ bản đã mang lại mức phúc lợi cao đó.

| Ví dụ minh họa đoạn 73 |

| 1. Quỹ lợi ích trả một khoản tiền phúc lợi gộp là 1.000 CU được hưởng sau mười năm làm việc. Quỹ lợi ích không chi trả thêm phúc lợi cho công việc sau đó của người lao đông nữa. Khoản phúc lợi 100 CU (1.000 CU chia cho mười) được phân bổ cho mỗi mười năm đầu tiên. Chi phí phục vụ hiện tại của mỗi năm trong mười năm đầu tiên phải phản ánh khả năng người lao động không thể hoàn thành mười năm phục vụ. Không có phúc lợi nào được phân bổ cho các năm tiếp theo. 2. Quỹ lợi ích trả một khoản trợ cấp hưu trí gộp là 2.000 CU cho tất cả người lao động vẫn đang làm việc ở 55 tuổi sau hai mươi năm phục vụ, hoặc vẫn còn làm việc ở 65 tuổi, bất kể thời gian phục vụ của họ là bao nhiêu. Đối với người lao động bắt đầu làm việc tại đơn vị trước 35 tuổi, công việc giúp người lao động hưởng các phúc lợi theo quỹ phúc lợi ở tuổi 35 (một người lao động có thể nghỉ việc ở tuổi 30 và quay lại làm việc ở tuổi 33 sẽ không ảnh hưởng đến số tiền hoặc thời gian hưởng phúc lợi). Những phúc lợi đó có kèm điều kiện liên quan công việc trong tương lại. Ngoài ra, việc vẫn tiếp tục làm việc ngoài 55 tuổi sẽ không được hưởng thêm khoản phúc lợi trọng yếu nào nữa. Đối với những người lao động này, đơn vị phân bổ khoản phúc lợi CU100 cho mỗi năm từ năm 35 tuổi đến năm 55 tuổi (2.000 CU chia cho hai mươi). Đối với những người lao động bắt đầu làm việc trong độ tuổi từ 35 đến 45, việc làm việc hơn hai mươi năm sẽ không được hưởng thêm khoản phúc lợi trọng yếu nào nữa. Đối với những người lao động này, đơn vị đóng phân bổ phúc lợi 100 CU (2.000 chia cho hai mươi) cho mỗi hai mươi năm đầu tiên. Đối với người lao động bắt đầu làm việc ở tuổi 55, làm việc sau mười năm sẽ sẽ không được hưởng thêm khoản phúc lợi trọng yếu nào nữa. Đối với người lao động này, đơn vị phân bổ 200 CU (2.000 CU chia cho mười) cho mỗi mười năm đầu tiên. Đối với tất cả người lao động, chi phí phục vụ hiện tại và giá trị hiện tại của nghĩa vụ phúc lợi phải phản ánh khả năng người lao động không thể hoàn thành thời gian phục vụ cần thiết để được hưởng phúc lợi. 3. Quỹ lợi ích y tế cho người lao động sau khi nghỉ việc hoàn trả 40% chi phí y tế cho người lao động sau khi nghỉ việc nếu người lao động nghỉ việc sau hơn mười năm và dưới hai mươi năm làm việc và 50% chi phí đó nếu người lao động nghỉ việc sau hơn hai mươi năm phục vụ. Theo công thức của quỹ, đơn vị phân bổ 4 phần trăm giá trị hiện tại của chi phí y tế dự kiến (40 phần trăm chia cho mười) cho mỗi mười năm đầu tiên và 1 phần trăm (10 phần trăm chia cho mười) cho mỗi mười năm tiếp theo. Chi phí phục vụ hiện tại mỗi năm phải phản ánh khả năng người lao động không thể hoàn thành thời gian làm việc cần thiết để có được các phúc lợi này. Đối với người lao động dự kiến sẽ nghỉ việc trong vòng mười năm, không có phúc lợi nào được phân bổ. 4. Quỹ lợi ích y tế sau khi nghỉ việc hoàn trả 10% chi phí y tế cho người lao động sau khi nghỉ việc nếu người lao động nghỉ việc sau hơn mười năm và dưới hai mươi năm làm việc và 50% chi phí đó nếu người lao động nghỉ việc sau hơn hai mươi năm làm việc. Công việc người lao động thực hiện trong những năm sau sẽ tạo ra mức phúc lợi cao hơn trọng yếu so với những năm đầu. Do đó, đối với các người lao động dự kiến sẽ nghỉ việc sau hơn hai mươi năm, đơn vị phân bổ phúc lợi dựa trên cơ sở đường thẳng theo đoạn 71. Người lao động phục vụ hơn hai mươi năm sẽ không dẫn phúc lợi nào trọng yếu tương lai nữa. Do đó, khoản phúc lợi được phân bổ cho mỗi năm trong hai mươi năm đầu tiên là 2,5% giá trị hiện tại của chi phí y tế dự kiến (50% chia cho hai mươi). Đối với những người lao động dự kiến nghỉ việc từ mười đến hai mươi năm, khoản phúc lợi được phân bổ cho mỗi năm trong mười năm đầu tiên là 1% giá trị hiện tại của chi phí y tế dự kiến. Đối với những người lao động này, không có phúc lợi nào được phân bổ cho thời gian làm việc từ cuối năm thứ mười tới ngày dự kiến nghỉ việc. Đối với người lao động dự kiến sẽ nghỉ việc trong vòng mười năm, không có phúc lợi nào được phân chia bổ. |

74. Trong trường hợp khoản phúc lợi dựa trên một tỷ lệ không đổi của khoản tiền lương trong năm cuối cùng cho mỗi năm làm việc, việc tăng lương trong tương lai sẽ ảnh hưởng đến số tiền cần thiết để thanh toán nghĩa vụ phát sinh từ công việc người lao động thực hiện trước khi kết thúc kỳ báo cáo, nhưng không tạo thêm nghĩa vụ. Vì thế:

(a) cho mục đích của đoạn 70 (b), tăng lương không dẫn đến phúc lợi tăng thêm, mặc dù số tiền này vào mức lương cuối cùng; và

(b) số tiền phúc lợi được phân bổ cho mỗi thời kỳ là một tỷ lệ không đổi của tiền lương mà liên quan đến phúc lợi.

| Ví dụ minh họa đoạn 74 |

| Người lao động được hưởng 3% tiền lương năm cuối cùng cho mỗi năm làm việc trước năm 55 tuổi. Phúc lợi 3 phần trăm tiền lương năm cuối cùng dự kiến được phân bổ cho mỗi năm làm việc cho đến năm 55 tuổi. Đây là ngày mà người lao động làm việc thêm cũng sẽ không giúp họ có khoản phúc lợi trọng yếu nào nữa. Không có phúc lợi nào được phân bổ cho thời kỳ sau tuổi đó. |

Các giả định dựa trên mô hình thống kê

75. Các giả định dựa trên mô hình thống kê phải không mâu thuẫn và tương thích với nhau.

76. Giả định dựa trên mô hình thống kê là những ước tính tốt nhất của đơn vị cho các biến số để xác định chi phí cung cấp phúc lợi sau khi nghỉ việc. Giả định dựa trên mô hình thống kê bao gồm:

(a) các giả định về số lượng người lao động, các đặc tính ước tính trong tương lai của người lao động hiện tại và người lao động đã nghỉ việc (và người phụ thuộc của họ), những người đủ điều kiện nhận phúc lợi. Các giả định về số lượng người lao động gổm:

- (i) tỷ lệ tử vong (xem đoạn 81 và 82);

- (ii) tỷ lệ người lao động nghỉ việc, khuyết tật và nghỉ hưu sớm;

- (iii) tỷ lệ thành viên của quỹ lợi ích có người phụ thuộc đủ điều kiện nhận phúc lợi;

- (iv) tỷ lệ xảy ra việc lựa chọn hình thức thanh toán của các thành viên của quỹ lợi ích theo các điều khoản của quỹ lợi ích; và

- (v) tỷ lệ bồi thường đối với quỹ phúc lợi y tế.

(b) các giả định tài chính, đối với các vấn đề như:

- (i) lãi suất chiết khấu (xem đoạn 83–86);

- (ii) mức phúc lợi, không bao gồm phúc lợi đóng góp bởi người lao động và mức lương trong tương lai (xem đoạn 87–95);

- (iii) trong trường hợp phúc lợi y tế, chi phí y tế trong tương lai, bao gồm chi phí xử lý khiếu nại (ví dụ chi phí sẽ phải chịu khi xử lý và giải quyết khiếu nại, bao gồm cả phí pháp lý liên quan) (xem đoạn 96–98); và

- (iv) các khoản thuế phải trả bởi quỹ lợi ích cho các khoản đóng góp liên quan đến thực hiện công việc của người lao động trước ngày báo cáo hoặc các lợi ích thu được từ các công việc đó.

77. Giả định dựa trên mô hình thống kê được xem là không mâu thuẫn khi chúng không thiếu thận trọng và cũng không thận trọng quá mức.

78. Các giả định dựa trên mô hình thống kê được xem là tương thích lẫn nhau nếu chúng phản ánh được các mối quan hệ kinh tế giữa các yếu tố như lạm phát, tỷ lệ tăng lương và lãi suất chiết khấu. Ví dụ, khi tất cả các giả định phụ thuộc vào lạm phát (chẳng hạn như các giả định về lãi suất và mức tăng lương và phúc lợi) cho bất kỳ giai đoạn nào trong tương lai đều cần sử dụng cùng một mức lạm phát trong giai đoạn đó để xem xét.

79. Một đơn vị xác định lãi suất chiết khấu và các giả định tài chính khác dưới giá trị danh nghĩa, trừ khi các ước tính theo giá trị thực (đã được điều chỉnh theo lạm phát) đáng tin cậy hơn, ví dụ như trong nền kinh tế siêu lạm phát (xem Chuẩn mực IAS 29 Báo cáo tài chính trong Nền kinh tế siêu lạm phát) hoặc trường hợp phúc lợi dựa trên chỉ số và có một thị trường hoạt động cho trái phiếu dựa trên cùng chỉ số đó và cùng loại tiền tệ và kỳ hạn với quỹ phúc lợi.

80. Giả định tài chính sẽ dựa trên kỳ vọng của thị trường, vào cuối kỳ báo cáo, cho khoảng thời kỳ mà các nghĩa vụ sẽ được thanh toán.

Giả định dựa trên mô hình thống kê: tỷ lệ tử vong

81. Đơn vị sẽ xác định các giả định về tỷ lệ tử vong bằng cách tham khảo các ước tính tốt nhất của tỷ lệ tử vong của các thành viên của quỹ lợi ích trong và sau khi nghỉ việc.

82. Để ước tính tổng chi phí phúc lợi, một đơn vị phải cân nhắc những thay đổi dự kiến về tỷ lệ tử vong, ví dụ như các sửa đổi bảng tiêu chuẩn tỷ lệ tử vong với ước tính mức cải thiện trong tỷ lệ tử vong.

Giả định dựa trên mô hình thống kê: lãi suất chiết khấu

83. Lãi suất được sử dụng để chiết khấu nghĩa vụ chi trả lợi ích sau khi nghỉ việc (cả được tài trợ và không được tài trợ) sẽ được xác định bằng cách tham chiếu đến lợi suất thị trường của trái phiếu doanh nghiệp chất lượng cao vào cuối kỳ báo cáo. Trong trường hợp không có thị trường hoạt động cho các trái phiếu doanh nghiệp chất lượng cao, lợi tức thị trường (vào cuối kỳ báo cáo) của trái phiếu chính phủ sẽ được sử dụng. Đơn vị tiền tệ và thời hạn của trái phiếu doanh nghiệp hoặc trái phiếu chính phủ phải phù hợp với đơn vị tiền tệ và thời hạn ước tính của nghĩa vụ chi trả lợi ích sau khi nghỉ việc.

84. Lãi suất chiết khấu là một giả định dựa trên mô hình thống kê có ảnh hưởng trọng yếu. Lãi suất chiết khấu phản ánh giá trị dòng tiền theo thời gian nhưng không tính đến rủi ro từ mô hình thống kê hoặc rủi ro đầu tư. Hơn nữa, lãi suất chiết khấu không phản ánh rủi ro tín dụng cụ thể của các chủ nợ của đơn vị, cũng không phản ánh rủi ro mà thực tế trong tương lai có thể khác với các giả định trong mô hình thống kê.

85. Lãi suất chiết khấu phản ánh thời điểm ước tính của các khoản chi trả phúc lợi. Trong thực tế, đơn vị thường đạt được điều này bằng cách áp dụng một lãi suất chiết khấu bình quân gia quyền phản ánh thời điểm ước tính chi trả, số tiền chi trả phúc lợi và đơn vị tiền tệ sử dụng để chi trả.

86. Trong một số trường hợp, có thể không có thị trường hoạt động cho trái phiếu có thời gian đáo hạn đủ dài phù hợp với thời gian đáo hạn ước tính của tất cả các khoản thanh toán phúc lợi. Trong những trường hợp như vậy, đơn vị sử dụng lãi suất thị trường hiện tại có điều khoản phù hợp để chiết khấu các khoản thanh toán ngắn hạn và ước tính lãi suất chiết khấu cho kỳ hạn dài hơn bằng cách ngoại suy lãi suất thị trường hiện tại dựa trên đường cong lãi suất. Tổng giá trị hiện tại của nghĩa vụ phúc lợi xác định gần như không biến động nhiều với lãi suất chiết khấu áp dụng cho phần phúc lợi phải trả nằm ngoài thời gian đáo hạn của trái phiếu doanh nghiệp hoặc chính phủ hiện có.

Các giả định dựa trên mô hình thống kê: tiền lương, phúc lợi và chi phí y tế

87. Một đơn vị sẽ ghi nhận nghĩa vụ phúc lợi được xác định trên cơ sở phản ánh:

(a) các phúc lợi được nêu trong các điều khoản của quỹ lợi ích (hoặc từ nghĩa vụ ngầm định không thuộc các điều khoản đó) vào cuối kỳ báo cáo;

(b) mọi khoản tăng lương ước tính trong tương lai có ảnh hưởng đến phúc lợi phải trả;

(c) ảnh hưởng của việc giới hạn mức chi phí phúc lợi trong tương lai của đơn vị;

(d) đóng góp từ người lao động hoặc bên thứ ba làm giảm tổng chi phí phúc lợi cho đơn vị; và

(e) ước tính những thay đổi trong tương lai của quỹ phúc lợi nhà nước có ảnh hưởng đến phúc lợi phải trả cho quỹ lợi ích xác định, khi và chỉ khi, thỏa một trong hai điều kiện:

- (i) những thay đổi đó đã xảy ra trước khi kết thúc kỳ báo cáo; hoặc

- (ii) dựa trên dữ liệu trong quá khứ hoặc có bằng chứng đáng tin cậy khác chỉ ra rằng có thể dự đoán được những thay đổi quỹ phúc lợi nhà nước, ví dụ như thay đổi đó giống như các thay đổi về mức giá tiêu dùng chung hoặc theo mức tăng lương chung.

88. Giả định dựa trên mô hình thống kê phản ánh những thay đổi trong phúc lợi tương lai được quy định trong các điều khoản chính thức của quỹ (hoặc nghĩa vụ ngầm định không thuộc các điều khoản đó) vào cuối kỳ báo cáo. Ví dụ trường hợp:

(a) đơn vị có tiền lệ gia tăng phúc lợi, ví dụ như để giảm thiểu tác động của lạm phát và không có dấu hiệu nào cho thấy thông lệ này sẽ thay đổi trong tương lai;

(b) đơn vị bị bắt buộc, theo các điều khoản chính thức của quỹ lợi ích (hoặc nghĩa vụ ngầm định) hoặc theo pháp luật, phải sử dụng bất kỳ khoản thặng dư nào trong quỹ cho phúc lợi của những người tham gia quỹ (xem đoạn 108 (c) ); hoặc là

(c) khoản phúc lợi thay đổi khi đáp ứng mục tiêu hoạt động hoặc thỏa mãn các tiêu chí khác. Ví dụ như các điều khoản của quỹ có thể cho phép phúc lợi giảm bớt hoặc yêu cầu người lao động đóng góp bổ sung nếu tài sản quỹ không đủ chi trả. Việc xác định nghĩa vụ phải phản ánh các ước tính tốt nhất cho các khoản phúc lợi tính đến tác động của mục tiêu hoạt động hoặc các tiêu chí khác.

89. Giả định dựa trên mô hình thống kê không phản ánh những thay đổi trong tương lai của khoản phúc lợi nếu thay đổi đó không được quy định trong các điều khoản chính thức của quỹ (hoặc nghĩa vụ ngầm định) vào cuối kỳ báo cáo. Những thay đổi như vậy sẽ tạo ra:

(a) chi phí phục vụ quá khứ, ở mức phúc lợi cho công việc thực hiện trước khi thay đổi; và

(b) chi phí phục vụ hiện tại cho các giai đoạn sau khi thay đổi, ở mức phúc lợi cho công việc thực hiện sau khi thay đổi.

90. Ước tính tăng lương trong tương lai phải tính đến yếu tố lạm phát, thâm niên, thăng tiến và các yếu tố liên quan khác, chẳng hạn như cung và cầu trong thị trường việc làm.

91. Một số quỹ lợi ích xác định giới hạn các khoản đóng góp mà đơn vị phải trả. Tổng chi phí của phúc lợi phải tính đến ảnh hưởng của giới hạn đóng góp này. Ảnh hưởng của giới hạn đối với các khoản đóng góp được xác định trong thời hạn ngắn hơn của:

(a) thời hạn hoạt động của đơn vị; và

(b) thời hạn hoạt động của quỹ lợi ích.

92. Một số quỹ lợi ích xác định yêu cầu người lao động hoặc bên thứ ba đóng góp cho chi phí của quỹ. Đóng góp của người lao động làm giảm chi phí phúc lợi cho đơn vị. Đơn vị phải xem xét liệu các khoản đóng góp của bên thứ ba có làm giảm chi phí phúc lợi cho đơn vị hay là một khoản quyền được hoàn trả như trong quy định tại đoạn 116. Đóng góp của người lao động hoặc bên thứ ba được quy định trong các điều khoản chính thức của quỹ lợi ích (hoặc phát sinh từ một nghĩa vụ ngầm định không thuộc điều khoản đó), hoặc tự nguyện. Đóng góp tự nguyện của người lao động hoặc bên thứ ba làm giảm chi phí phục vụ khi thanh toán các khoản đóng góp này cho quỹ.

93. Đóng góp từ người lao động hoặc bên thứ ba được quy định trong các điều khoản chính thức của quỹ làm giảm chi phí phục vụ (nếu đóng góp liên quan tới công việc người lao động thực hiện) hoặc ảnh hưởng đến việc tái xác định giá trị của nợ phải trả (tài sản) phúc lợi thuần xác định (nếu không liên quan tới công việc người lao động). Một ví dụ về các khoản đóng góp không liên quan tới công việc người lao động là khi các quỹ yêu cầu các khoản đóng góp đó để làm giảm thâm hụt phát sinh từ các khoản lỗ từ tài sản quỹ hoặc từ các khoản lỗ phát sinh do mô hình thống kê. Nếu đóng góp từ người lao động hoặc bên thứ ba liên quan tới công việc người lao động thực hiện cho đơn vị, những đóng góp đó sẽ giảm chi phí phục vụ như sau:

(a) nếu số tiền đóng góp phụ thuộc vào số năm phục vụ, đơn vị sẽ phân bổ các khoản đóng góp cho các giai đoạn phục vụ bằng cách sử dụng cùng phương pháp phân bổ theo như đoạn 70 cho phúc lợi gộp (sử dụng công thức của quỹ hoặc trên cơ sở đường thẳng); hoặc là

(b) nếu số tiền đóng góp không phụ thuộc vào số năm phục vụ, đơn vị được phép ghi nhận những đóng góp đó như giảm chi phí phục vụ trong giai đoạn người lao động thực hiện công việc đó. Ví dụ về đóng góp độc lập với số năm phục vụ bao gồm đóng góp với tỷ lệ cố định trên lương người lao động, một số tiền cố định trong suốt thời gian phục vụ hoặc phụ thuộc vào tuổi của người lao động.

Đoạn A1 đưa ra hướng dẫn áp dụng cho vấn đề này.

94. Đối với các đóng góp từ người lao động hoặc bên thứ ba được phân bổ cho các giai đoạn phục vụ theo đoạn 93 (a), các thay đổi trong đóng góp đó sẽ tạo ra:

(a) chi phí phục vụ hiện tại và quá khứ (nếu những thay đổi đó không được quy định trong các điều khoản chính thức của quỹ và không phát sinh từ nghĩa vụ ngầm định); hoặc

(b) chênh lệch từ tính toán dựa trên mô hình thống kê (nếu những thay đổi đó được quy định trong các điều khoản chính thức của quỹ hoặc phát sinh từ nghĩa vụ ngầm định).

95. Một số lợi ích sau khi nghỉ việc phụ thuộc vào các biến số như mức trợ cấp hưu trí hoặc chăm sóc y tế của nhà nước. Việc xác định các phúc lợi đó phải phản ánh các ước tính tốt nhất cho các biến số đó dựa trên dữ liệu lịch sử và các bằng chứng đáng tin cậy khác.

96. Giả định về chi phí y tế phải tính đến những thay đổi ước tính trong tương lai của chi phí dịch vụ y tế do cả lạm phát và thay đổi khác trong chi phí y tế.

97. Việc xác định phúc lợi y tế sau khi nghỉ việc đòi hỏi phải có các giả định về mức độ và tần suất của các yêu cầu chi trả trong tương lai và chi phí đáp ứng các yêu cầu này. Một đơn vị ước tính chi phí y tế trong tương lai trên cơ sở dữ liệu trong quá khứ về kinh nghiệm của chính đơn vị, được bổ sung khi cần thiết bởi dữ liệu trong quá khứ từ các đơn vị khác, công ty bảo hiểm, nhà cung cấp y tế hoặc các nguồn khác. Ước tính chi phí y tế trong tương lai xem xét tới ảnh hưởng của tiến bộ công nghệ, thay đổi cách thức chăm sóc sức khỏe hoặc cách thức phân phối và thay đổi tình trạng sức khỏe của những người tham gia quỹ.

98. Mức độ và tần suất bồi thường y tế dễ bị ảnh hưởng bởi độ tuổi, tình trạng sức khỏe và giới tính của người lao động (và người phụ thuộc của họ) và có thể bị ảnh hưởng bởi các yếu tố khác như vị trí địa lý. Do đó, dữ liệu trong quá khứ phải được điều chỉnh dựa trên các khác biệt giữa thực tế với tập hợp mẫu sử dụng làm cơ sở trong mô hình thống kệ. Và phải được điều chỉnh khi có bằng chứng đáng tin cậy rằng xu hướng trong quá khứ sẽ không tiếp tục trong tương lai.

Chi phí phục vụ quá khứ và lãi và lỗ khi thanh toán

99. Khi xác định chi phí phục vụ quá khứ, hoặc lãi hoặc lỗ khi thanh toán, đơn vị sẽ phải đánh giá lại nợ phải trả (tài sản) phúc lợi thuần được xác định bằng cách sử dụng giá trị hợp lý hiện tại của tài sản quỹ và các giả định trong mô hình thống kê hiện tại, bao gồm lãi suất thị trường hiện tại và giá thị trường hiện tại, để phản ánh:

(a) các phúc lợi được chi trả bởi quỹ và tài sản quỹ trước khi bổ sung, thu hẹp quy mô quỹ hoặc thanh toán; và

(b) các phúc lợi được chi trả bởi quỹ lợi ích và tài sản quỹ sau khi bổ sung quỹ, thu hẹp quy mô quỹ hoặc thanh toán.

100. Đơn vị không cần phân biệt giữa chi phí phục vụ quá khứ do bổ sung quỹ, chi phí phục vụ quá khứ do thu hẹp quy mô, và lãi hoặc lỗ khi thanh toán khi các giao dịch này xảy ra cùng lúc. Trong một số trường hợp, việc bổ sung quỹ lợi ích xảy ra trước khi thanh toán, chẳng hạn như khi một đơn vị thay đổi khoản phúc lợi của quỹ lợi ích và thanh toán các phúc lợi sau các sửa đổi này trong tương lại. Trong những trường hợp đó, đơn vị ghi nhận chi phí phục vụ quá khứ trước khi ghi nhận lãi hay lỗ khi thanh toán.

101. Thanh toán xảy ra cùng lúc với việc bổ sung quỹ và thu hep quy mô quỹ nếu quỹ chấm dứt hoạt động dẫn đến nghĩa vụ được thanh toán và quỹ lợi ích không còn tồn tại sau đó. Tuy nhiên, việc chấm dứt một quỹ lợi ích không phải là thanh toán nếu quỹ lợi ích được thay thế bằng một quỹ lợi ích mới chi trả phúc lợi về bản chất giống nhau.

101A. Khi bổ sung quỹ, thu hẹp quy mô hoặc thanh toán, đơn vị sẽ ghi nhận và xác định tất cả chi phí phục vụ quá khứ, hoặc lãi hoặc lỗ khi thanh toán, theo hướng dẫn tại đoạn 99–101 và đoạn 102–112. Khi làm như vậy, đơn vị sẽ không xem xét ảnh hưởng của mức trần tài sản. Đơn vị sẽ xác định ảnh hưởng của mức trần tài sản sau khi bổ sung quỹ, thu hẹp quy mô hoặc thanh toán và sẽ ghi nhận ảnh hưởng của bất kỳ thay đổi theo hướng dẫn tại đoạn 57 (d).

Chi phí phục vụ quá khứ

102. Chi phí phục vụ quá khứ là thay đổi về giá trị hiện tại của nghĩa vụ phúc lợi xác định phát sinh từ việc bổ sung quỹ hoặc thu hẹp quy mô quỹ.

103. Đơn vị phải ghi nhận chi phí phục vụ quá khứ tại thời điểm sớm hơn giữa các thời điểm sau:

(a) khi việc bổ sung quỹ hoặc thu hẹp quy mô quỹ xảy ra; và

(b) khi đơn vị ghi nhận các chi phí tái cơ cấu liên quan (xem Chuẩn mực IAS 37) hoặc các lợi ích khi thôi việc (xem đoạn 165).

104. Việc bổ sung quỹ phúc lợi xảy ra khi đơn vị bắt đầu triển khai, hoặc rút khỏi, một quỹ lợi ích xác định hoặc thay đổi phúc lợi phải chi trả dưới một quỹ lợi ích xác định đang triển khai.

105. Sự thu hẹp quy mô quỹ xảy ra khi đơn vị cắt giảm đáng kể số người lao động tham gia quỹ. Việc thu hẹp quy mô có thể phát sinh từ một sự kiện đặc biệt, ví dụ như việc đóng cửa một nhà máy, ngừng một hoạt động kinh doanh hoặc chấm dứt hoặc tạm dừng một quỹ.

106. Chi phí phục vụ quá khứ có thể có giá trị dương (khi phúc lợi được áp dụng hoặc thay đổi dẫn đến giá trị hiện tại của nghĩa vụ phúc lợi xác định tăng lên) hoặc âm (khi phúc lợi bị hủy bỏ hoặc thay đổi dẫn đến giá trị hiện tại của nghĩa vụ phúc lợi xác định giảm xuống).

107. Trường hợp đơn vị giảm phúc lợi phải chi trả trong quỹ phúc lợi lợi xác định và đồng thời tăng các khoản phúc lợi phải chi trả khác trong quỹ cho cùng người lao động đó, đơn vị hạch toán các thay đổi này như một thay đổi duy nhất với tác động thuần của các thay đổi.

108. Chi phí phục vụ quá khứ không bao gồm:

(a) ảnh hưởng của chênh lệch giữa mức tăng lương thực tế và mức tăng lương theo giả định cho nghĩa vụ chi trả phúc lợi cho thời gian làm việc trong các năm trước (không có chi phí phục vụ quá khứ vì các giả định mô hình thống kê có tính đến mức lương dự kiến);

(b) các ước tính thấp hơn và cao hơn thực tế cho mức tăng lương hưu khi đơn vị có một nghĩa vụ ngầm định phải thực hiện việc tăng lương hưu đó (không có chi phí phục vụ quá khứ vì các giả định mô hình thống kê có tính đến việc tăng lương như vậy);

(c) các ước tính về việc cải thiện phúc lợi phát sinh từ các khoản lãi tính toán dựa trên mô hình thống kê hoặc từ các khoản lãi từ tài sản quỹ đã được ghi nhận trong báo cáo tài chính khi đơn vị có nghĩa vụ theo các điều khoản chính thức của một quỹ (hoặc nghĩa vụ ngầm định nằm ngoài phạm vi của các điều khoản đó) hoặc theo luật định, để sử dụng các khoản thặng dư trong quỹ để chi trả cho lợi ích của các thành viên tham gia quỹ, ngay cả trong trường hợp việc gia tăng phúc lợi đó chưa được chính thức (không có chi phí phục vụ quá khứ vì sự gia tăng về giá trị đó là một khoản lỗ dựa trên mô hình thống kê, xem đoạn 88); và

(d) sự gia tăng về phúc lợi được nhận (phúc lợi không kèm theo điều kiện về công việc cần thực hiện trong tương lai, xem đoạn 72) khi, trong trường hợp không có phúc lợi mới hoặc phúc lợi được cải thiện tốt hơn, người lao động đã đáp ứng các yêu cầu để được nhận phúc lợi (không có chi phí phục vụ quá khứ vì đơn vị đã ghi nhận chi phí phúc lợi ước tính là chi phí phục vụ hiện tại khi người lao động thực hiện công việc).

Lãi và lỗ khi thanh toán

109. Khoản lãi hoặc lỗ khi thanh toán là chênh lệch giữa:

(a) giá trị hiện tại của nghĩa vụ phúc lợi xác định đang được thanh toán, được xác định vào ngày thanh toán; và

(b) giá trị thanh toán, bao gồm bất kỳ tài sản quỹ nào đã được chuyển nhượng và bất kỳ khoản chi trả nào đã được đơn vị trực tiếp thực hiện.

110. Đơn vị phải ghi nhận lãi hoặc lỗ khi thanh toán quỹ lợi ích xác định khi xảy ra việc thanh toán.

111. Việc thanh toán xảy ra khi đơn vị thực hiện một giao dịch mà qua đó loại trừ toàn bộ các nghĩa vụ pháp lý hoặc nghĩa vụ ngầm định đối với một phần hoặc toàn bộ phúc lợi được chi trả bởi quỹ lợi ích xác định (ngoại trừ khoản chi trả phúc lợi cho người lao động hoặc người đại diện người lao động đã được quy định trong các điều khoản của quỹ phúc lợi và đã được đưa vào trong các giả định tính toán dựa trên mô hình thống kê). Ví dụ, một giao dịch chuyển nhượng một lần các nghĩa vụ trọng yếu từ quỹ của bên sử dụng lao động cho một công ty bảo hiểm thông qua giao dịch mua hợp đồng bảo hiểm chính là một giao dịch thanh toán; một khoản thanh toán một lần bằng tiền mặt, theo các điều khoản của quỹ, cho các thành viên tham gia quỹ để đổi lấy quyền được hưởng các loại phúc lợi cụ thể sau khi nghỉ việc không phải là giao dịch thanh toán.

112. Trong một số trường hợp, đơn vị mua một hợp đồng bảo hiểm cho một số hoặc tất cả các loại lợi ích của người lao động liên quan đến công việc của người lao động trong kỳ hiện tại và các kỳ trước. Việc mua một hợp đồng bảo hiểm như vậy không phải là giao dịch thanh toán nếu đơn vị vẫn còn một nghĩa vụ pháp lý hoặc nghĩa vụ ngầm định (xem đoạn 46) để thanh toán thêm các khoản phát sinh tiếp theo nếu theo quy định trong hợp đồng bảo hiểm, đơn vị bảo hiểm không phải chi trả lợi ích của người lao động. Các đoạn từ 116-119 qui định việc ghi nhận và xác định giá trị của quyền được hoàn trả theo các hợp đồng bảo hiểm không phải là tài sản quỹ.

Ghi nhận và xác định giá trị: tài sản quỹ

Giá trị hợp lý của tài sản quỹ

113. Giá trị hợp lý của bất kỳ tài sản quỹ nào đều được khấu trừ vào giá trị hiện tại của nghĩa vụ phúc lợi xác định khi xác định khoản thâm hụt hay thặng dư.

114. Tài sản quỹ không bao gồm các khoản đóng góp mà đơn vị chưa đóng góp vào quỹ, cũng như bất kỳ công cụ tài chính không thể chuyển nhượng nào do đơn vị phát hành và do quỹ nắm giữ. Tài sản quỹ bị giảm đi do bất kỳ khoản nợ phải trả nào của quỹ không liên quan đến phúc lợi của người lao động, ví dụ như các khoản phải trả người bán và phải trả khác và các khoản nợ phải trả phát sinh từ các công cụ tài chính phái sinh.

115. Trường hợp tài sản quỹ bao gồm các hợp đồng bảo hiểm đủ điều kiện có cùng giá trị và thời hạn với một số hoặc toàn bộ các khoản phúc lợi phải chi trả theo quỹ, giá trị hợp lý của các hợp đồng bảo hiểm đó được xem như là giá trị hiện tại của các nghĩa vụ liên quan đó (có thể sẽ phải điều chỉnh giảm trong trường hợp không thể hoàn trả hết được các khoản phải thu theo các hợp đồng bảo hiểm).

Hoàn trả

116. Khi, và chỉ khi, gần như chắc chắn rằng một bên khác sẽ hoàn trả một phần hoặc toàn bộ chi phí cần thiết để thanh toán một nghĩa vụ phúc lợi xác định, đơn vị sẽ:

(a) ghi nhận quyền được hoàn trả là một tài sản riêng biệt. Đơn vị phải xác định giá trị của tài sản này theo giá trị hợp lý.

(b) tách riêng và ghi nhận thay đổi về giá trị hợp lý của quyền được hoàn trả của đơn vị giống như cách ghi nhận thay đổi về giá trị hợp lý của tài sản quỹ (xem các đoạn 124 và 125). Các thành phần của chi phí phúc lợi xác định được ghi nhận theo đoạn 120 có thể được ghi nhận dưới dạng giá trị thuần đã cấn trừ các thay đổi về giá trị ghi sổ của quyền được hoàn trả.

117. Trong một số trường hợp, đơn vị có thể đề nghị một đơn vị khác, ví dụ như đơn vị bảo hiểm, thanh toán một phần hoặc toàn bộ số chi phí cần thiết để thanh toán một nghĩa vụ phúc lợi xác định. Các hợp đồng bảo hiểm đủ điều kiện, theo định nghĩa tại đoạn 8, là tài sản quỹ. Đơn vị hạch toán các hợp đồng bảo hiểm đủ điều kiện giống như cách hạch toán các tài sản quỹ khác và đoạn 116 không còn phù hợp trong trường hợp này (xem các đoạn từ 46-49 và 115).